")

金道原创 | 从思维导图看“新冠战疫”下的税收优惠

作者:

张 晓

浙江金道律师事务所律师

笔者于1月31日在本公众号上发表了《“新冠战役”中的捐赠如何享受所得税优惠?》一文,就原有公益性捐赠的所得税优惠政策做了一个梳理。2月6日,财政部、国税总局连发8、9、10号三个公告,就本次新型冠状病毒感染的肺炎疫情防控给予了特别的税收优惠,共涉及支持防护救治、支持物资供应、鼓励公益捐赠、支持复工复产四个方面内容。此次税收优惠,力度空前,无论是直接捐赠的税前扣除,还是困难行业企业亏损弥补期限的延长都体现了国家对于此次疫情的重视。现以思维导图的形式对新旧政策做一梳理和比较,重点在新政部分(原税前扣除的政策可见《“新冠战役”中的捐赠如何享受所得税优惠?》一文)。

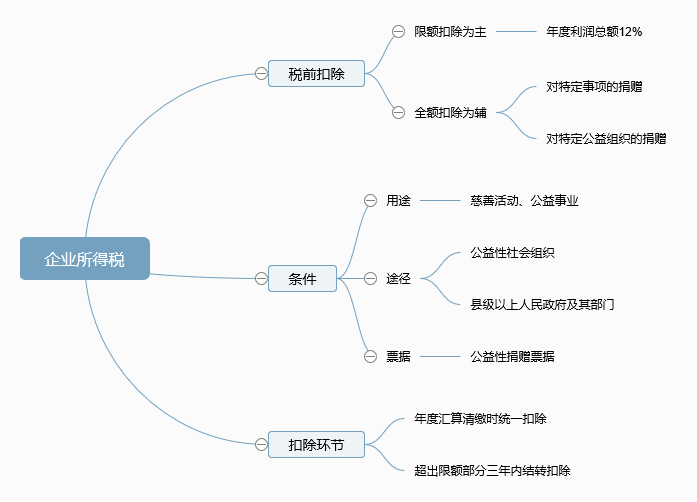

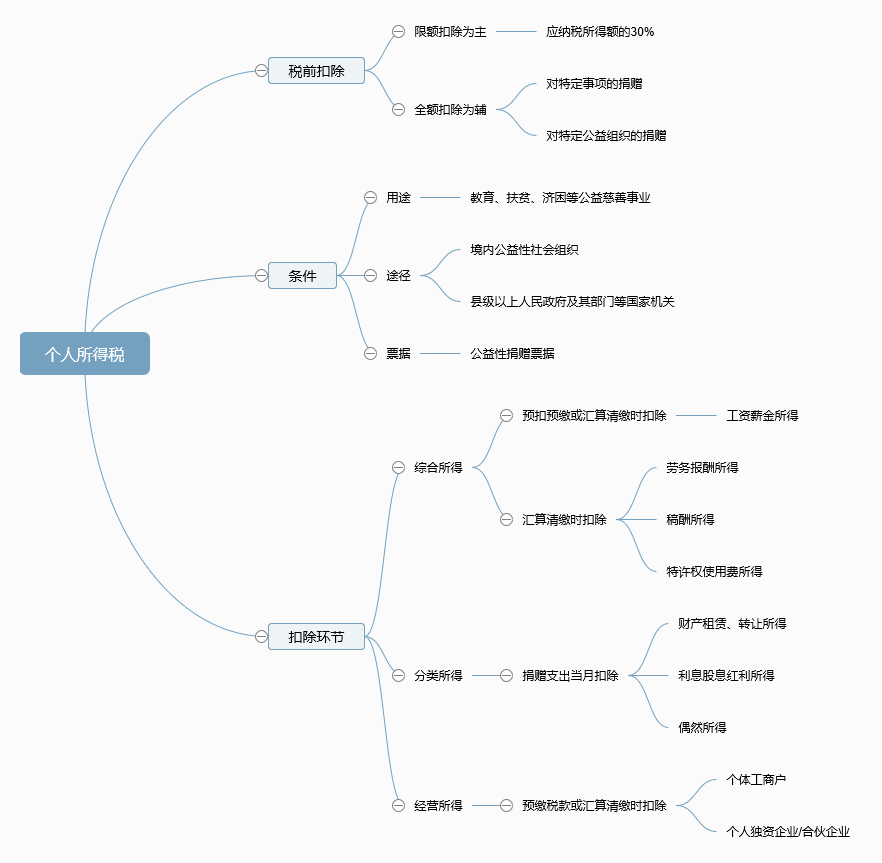

原 政 策

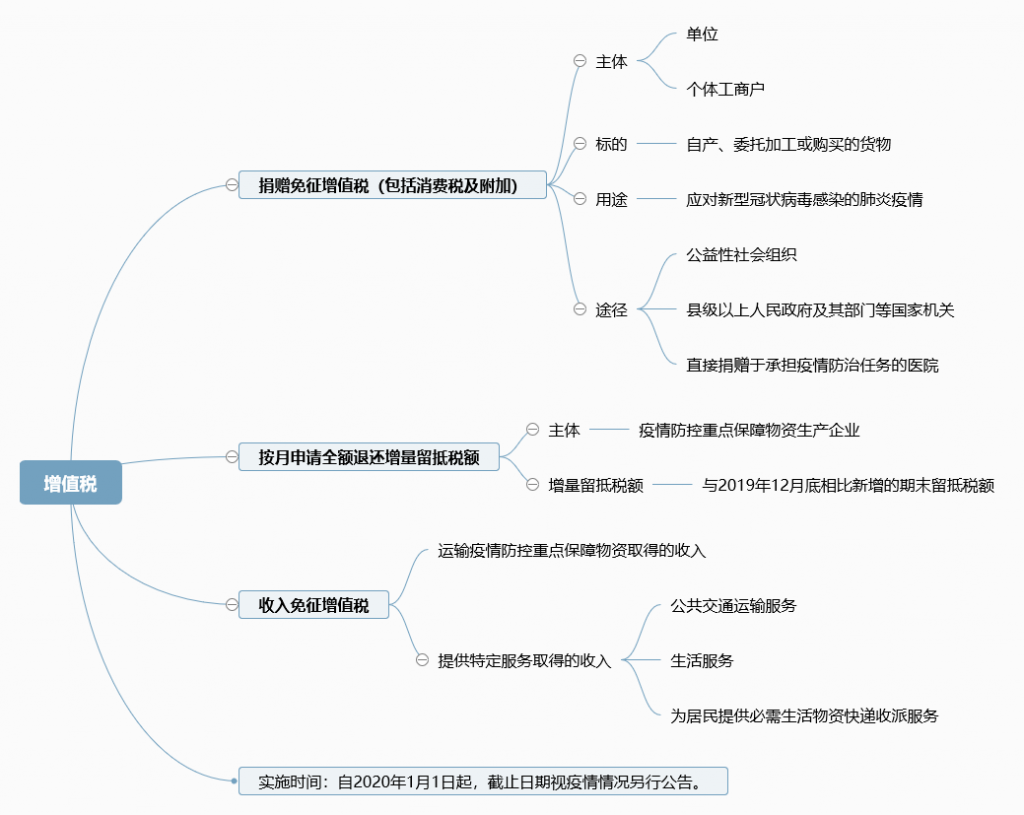

新 政 策

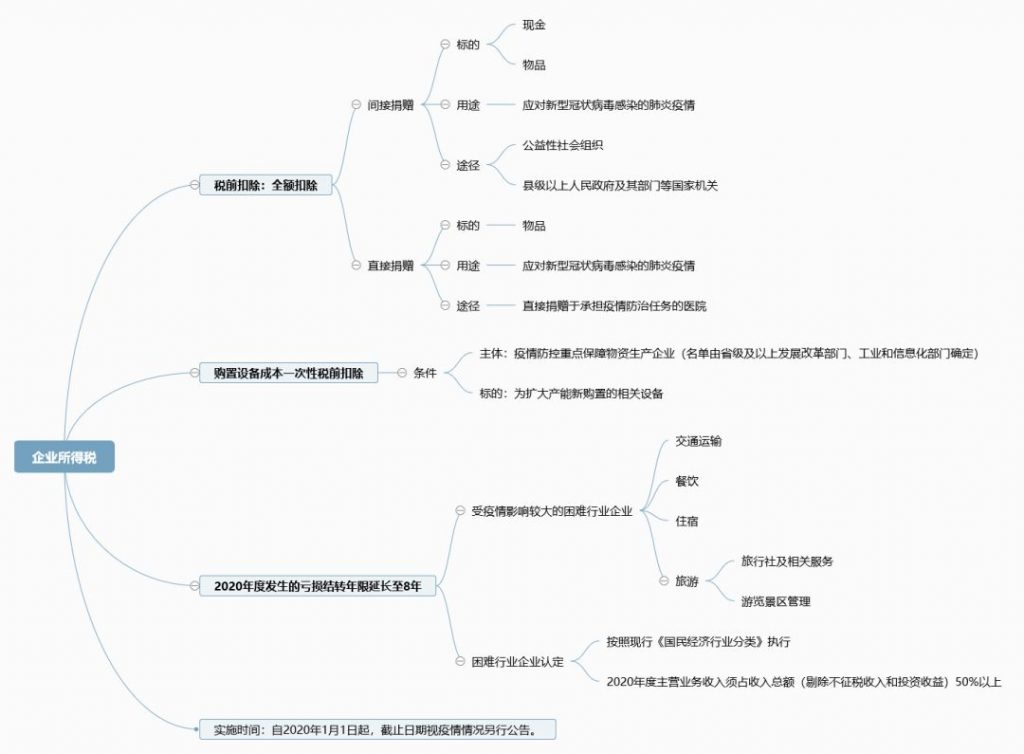

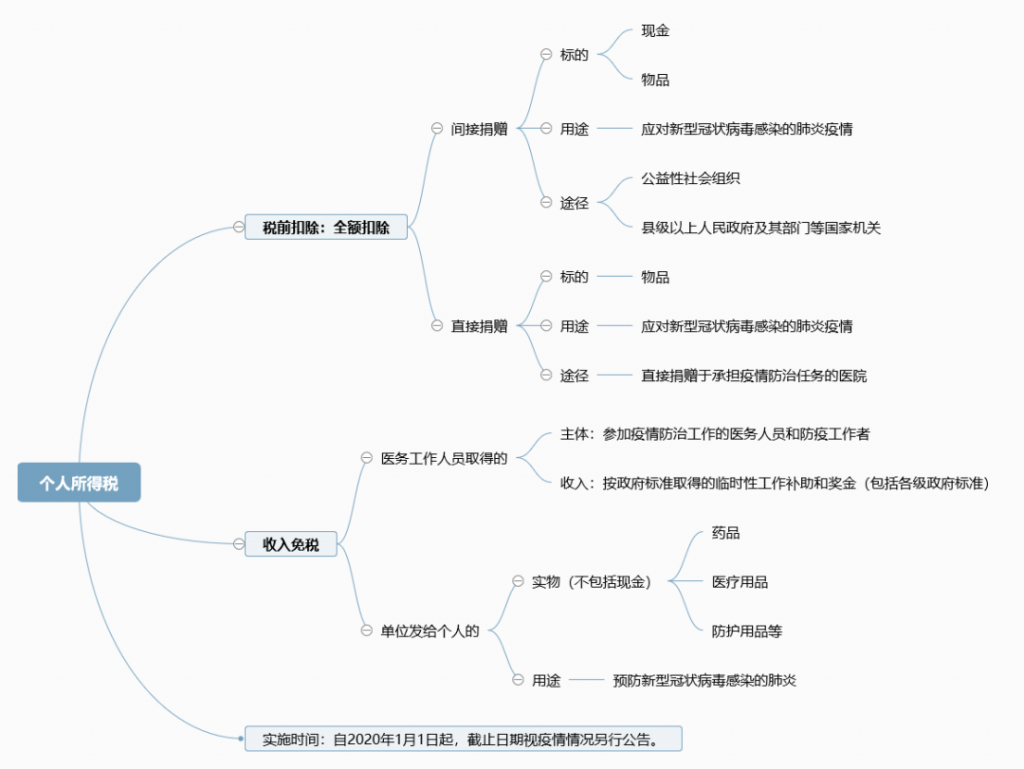

相较于原有的公益性捐赠税前扣除政策,此次疫情防控的新政,一方面,突破了税前扣除限额的限制,不再局限于企业年度会计利润总额的12%和个人应纳税所得额的30%,而是允许全额税前扣除。另一方面,突破了捐赠途径的限制,不再局限于通过公益社社会组织或县级以上人民政府及其组成部门进行的捐赠,对于直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,凭借医院开具的捐赠接收函就允许全额税前扣除。值得注意的是,直接捐赠的税前扣除必须是捐赠物品,而不包括捐赠现金。

相较于原有的所得税政策,此次疫情防控的新政也做了两大突破,一是突破了新购进设备器具一次性税前扣除500万元的限制,对于疫情防控重点保障物资生产企业为扩大产能新购置的相关设备,允许一次性税前扣除,不做设备金额的限制。二是突破了亏损结转年限5年的限制,对于受疫情影响较大的困难行业企业,包括交通运输、餐饮、住宿、旅游,其2020年度发生的亏损,亏损结转年限延长至8年。

根据增值税原有的相关规定,单位或者个体工商户将自产、委托加工或者购进的货物无偿赠送其他单位或者个人的行为需要视同销售征收增值税,此次新政明确通过既定途径无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的做免征增值税、消费税及附加处理。

除此之外,国税总局对捐赠用于疫情防控的进口物资给予了免征进口税收的政策 ,延长了2月份的纳税申报期限,明确疫情防控有关税收征管事项,拓展“非接触式”办税缴费等提高办税便利性的举措。各省市也出台了相应的文件助力疫情防控、帮扶困难企业,其中浙江省出台了《新型冠状病毒感染的肺炎疫情防控领导小组关于支持小微企业渡过难关的意见》,意见明确因疫情导致生产经营受到重大影响,缴纳税款确有困难的,可申请房产税、城镇土地使用税困难减免;针对疫情防控物资生产的小微企业,优先核准延期缴纳税款,优先落实相关税费减免政策等,以各项政策措施帮扶企业抗击疫情、平稳发展。企业也要准确把握最新税收政策,及时申请和充分享受政策红利的同时做到合法合规,减少损失,规避风险。相信后续还有一波政策和答疑正在赶来的路上,助力疫情防控和企业复产扩能。