")

金道原创 | 合伙型私募股权基金的所得税处理

作者:

张 晓

浙江金道律师事务所律师

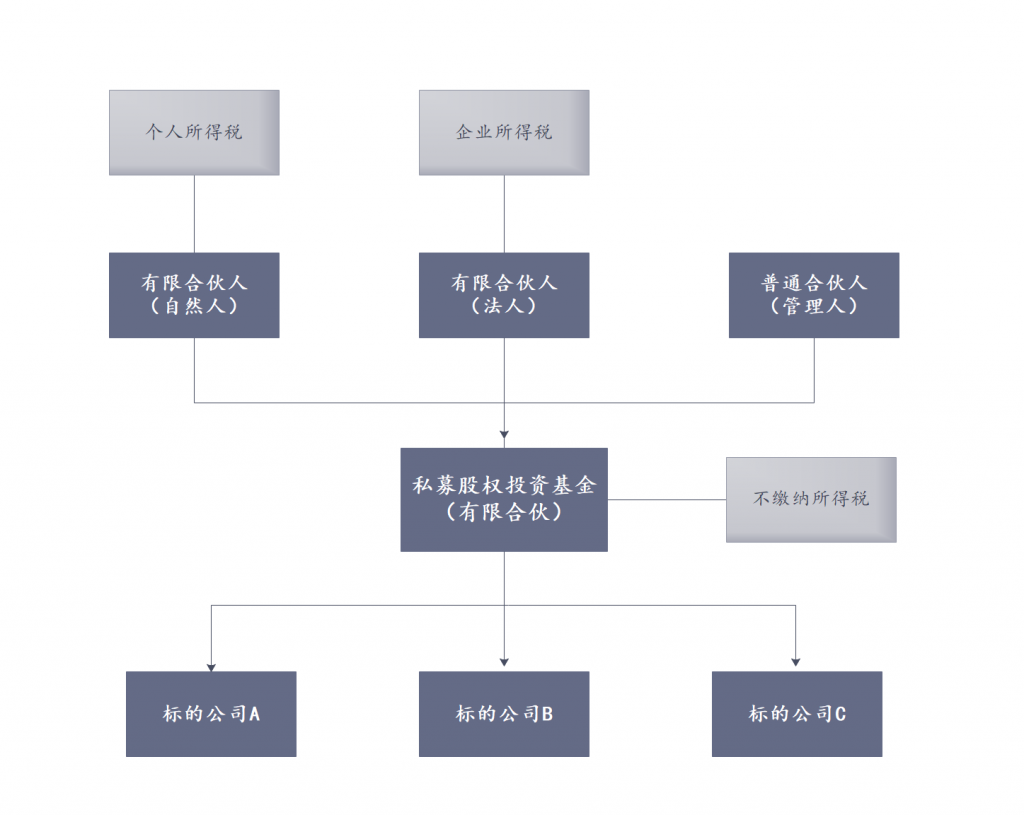

私募股权投资基金是指以非公开方式向特定对象募集资金从事非上市公司股权投资并提供增值服务的非证券类投资基金,主要通过上市、并购、管理层回购等股权转让方式出售股权来套现退出或获得收益。其设立形式包括公司型、合伙型和契约型,其中又以有限合伙的形式最为常见。有限合伙私募基金的投资架构如下图:

合伙企业因为其独特的优势,已成为一项重要的税筹工具,在资本运作中被广泛采用。所以要掌握合伙型私募基金的所得税问题,首先要了解合伙企业的所得税处理。

(一)合伙企业层面

1. 合伙企业不是企业所得税的纳税义务人

合伙企业是税收透明体,本身不缴纳所得税,其取得的所得穿透到合伙人层面按照合伙人性质来区别缴纳。如果是自然人合伙人的,缴纳个人所得税;如果是法人合伙人的,缴纳企业所得税。

根据《企业所得税法》第一条规定,在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。 个人独资企业、合伙企业不适用本法。根据《合伙企业法》第六条规定,合伙企业的生产经营所得和其他所得,由合伙人分别缴纳所得税。这些规定都说明了合伙企业层面无需缴纳企业所得税,但并不代表合伙企业无需缴纳其他税种。

2. 合伙企业采取先分后税的原则

合伙企业的所得税处理不同于公司制企业,其生产经营所得和其他所得采取“先分后税”的原则,先在合伙人之间进行分配,再由合伙人按照分配确定的应纳税所得额各自缴纳相应的所得税。这里所称的生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。也就是说,不管合伙企业是否实际分配利润,只要有留存利润,就应该根据合伙协议约定的分配比例分别确定各合伙人的应纳税所得额,再按照各自的适用税率计算所得税。

因此,由“先分后税”得出“不分不税”的结论是错误的,容易引发迟延纳税的风险。

(二)合伙人层面

鉴于合伙企业“税收透明体”的地位,合伙企业取得的收入在合伙企业层面不交所得税,而在合伙人层面根据纳税主体的类型来缴纳相应的所得税。所以私募基金的合伙人才是真正的所得税纳税主体。

合伙人从有限合伙制私募基金中取得的收益主要包括两部分:一是被投资企业向合伙企业分派的股息、红利;二是合伙企业转让被投资企业股权取得的股权转让溢价所得。如何计税需要区分所得性质和主体性质来适用不同的征税规则。

1. 自然人合伙人

如果合伙人为自然人个人,对于从被投资企业取得的股息红利,按照“利息、股息、红利所得”缴纳20%的个人所得税,依据可见《关于〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉执行口径的通知》(国税函【2001】84号)第二条,个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。 值得注意的是,因持有上市公司及新三板股票而取得股息红利的差别化个税政策,在通过合伙企业持股的情况下,各地税务机关执行不一,很有可能无法适用,从而导致个人直接投资和通过合伙企业间接投资存在较大的税负差异。

如果合伙人为自然人个人,对于股权转让所得,应作为个人的经营所得(原个税法下为“个体工商户生产、经营所得”)按照5%—35%的五级超额累进税率征收个人所得税。在这儿也存在个人直接投资和通过合伙企业间接投资的税负差异,即个人直接转让股权时作为“财产转让所得”征收20%的个人所得税,而通过合伙企业转让股权则作为“经营所得”按照5%-35%的累进税率征收。

税收小故事:

在私募基金的发展过程中,很多地方政府出于招商引资和鼓励行业发展的考虑,变相提供税收优惠,认为自然人LP从合伙企业取得的投资收益属于消极所得,按照20%征收个人所得税,出现了政策适用上的混乱。2018年8月30日,在三季度税收政策答疑会上,所得税司重申了自然人合伙人的分配所得应按照“个体工商户的生产、经营所得“项目缴纳个人所得税,在私募圈引起热议。

2018年9月6日,李克强总理主持召开国务院常务会议,会议决定“保持地方已实施的创投基金税收支持政策稳定,由有关部门结合修订个人所得税法实施条例,按照不溯及既往、确保总体税负不增的原则,抓紧完善进一步支持创投基金发展的税收政策。”这意味着,对于地方已经在执行的对应政策或者优惠,国家予以保障、保持稳定,根据法不溯及既往的原则,原来按照20%缴纳的所得税不应当被补缴。

2018年12月12日,李克强在国务院常务会议上明确“要使创投企业个人合伙人税负有所下降,只减不增”。

2019年1月,出台了《关于创业投资企业个人合伙人所得税政策问题的通知》(财税【2019】8号),明确自2019年至2023年间,对依法备案的创投企业,可选择按单一投资基金核算或选择年度所得整体核算。

2. 法人合伙人

如果合伙人为公司,无论是从被投资企业分配来的股息红利还是转让被投资企业股权取得的溢价所得,都是并入公司当年收入,计算缴纳企业所得税。值得注意的是,居民企业直接投资于其他居民企业取得的股息、红利等权益性投资收益属于免税收入,而居民企业通过合伙制私募基金投资于被投资企业,各地税收实践不尽相同,可能无法享受免税政策,这也导致了居民企业通过合伙企业投资将产生更重的税收负担。

同时,根据《关于合伙企业合伙人所得税问题的通知》(财税【2008】159号)规定,合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利,这就造成合伙企业产生收益时,需要并入公司合伙人的应纳税所得额缴纳企业所得税;而合伙企业产生亏损时,公司合伙人不得抵减亏损,从而产生税法上的不公平现象。

例:某私募股权基金为有限合伙企业,由自然人合伙人甲、法人合伙人乙、法人合伙人丙投资设立,注册资金6000万,其中甲是LP,出资比例为20%;乙是LP,出资比例为70%;丙是GP,出资比例为10%。合伙协议约定所投项目收益按照出资比例分配。目前投资有两个项目:

项目1:投资于非上市公司A计2000万,2018年取得分红100万;

项目2:投资于非上市公司B计4000万,2018年取得股权转让收益5000万元。

则:

甲 2018年取得的项目1收益 100*20%=20万,个人所得税 20*20%=4万;

项目2收益 5000*20%=1000万,个人所得税1000*35%=350万。

乙 2018年取得的项目1收益100*70%=70万,企业所得税 70*25%=17.5万;

项目2收益 5000*70%=3500万,企业所得税 3500*25%=875万。

(假设乙公司当年无亏损弥补)

丙 2018年取得的项目1收益 100*10%=10万,企业所得税 10*25%=2.5万;

项目2收益5000*10%=500万,企业所得税 500*25%=125万。

(假设丙公司当年无亏损弥补)

综上,有限合伙制的私募基金在合伙企业层面无需缴纳所得税,在合伙人层面根据合伙人的纳税主体类型以及取得的所得性质分别适用不同的征税规则,如果是自然人合伙人,股息红利所得适用20%的比例税率,股权转让溢价所得适用5%-35%的超额累进税率;如果是法人合伙人,无论是从被投资企业取得的股息红利还是股权转让所得都并入企业的应纳税所得额,一般适用25%的税率缴纳企业所得税,但就股息红利部分是否免税,各方观点存在分歧。