")

办案纪实 | 公司控制权工具——交叉持股

作者:

陈鉴杰

浙江金道律师事务所初级合伙人

雷李洁

浙江金道律师事务所实习生

01

问题的提出

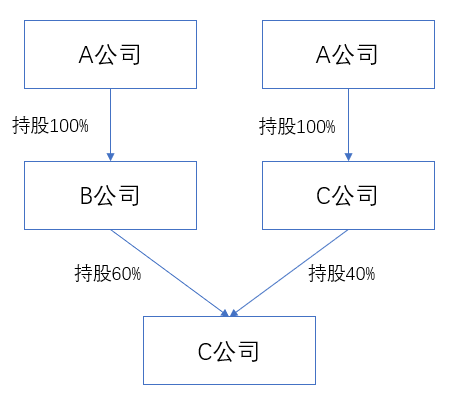

笔者在对最近办理的案件中一公司的股权结构进行调查了解时,发现目标公司存在与其法人股东之间相互投资,互为股东的情形:

该公司(中XX实业控股有限公司,以“A公司”指代)的股东分别是中XX商贸(北京)有限公司(以“B公司”指代,持股A公司比例为60%),中XX资产管理(北京)有限公司(以“C公司”指代,持股A公司比例为40%)。而B公司、C公司都是一人有限责任公司,其股东均为A公司,上述公司的股权结构如下图所示:

根据笔者的推测,这个股权结构的最终形成,应该是在相应公司设立后,通过数次股权转让完成的。因此在实际进行股权转让的过程中,相关的登记部门并没有限制这样的股权转让登记。

在公司法上,这类公司与其法人股东之间相互投资、互为股东的情形被称为交叉持股或相互持股。那么由此带来的就是交叉持股的几个问题:

1. 交叉持股有哪些表现形式?

2. 类似的交叉持股是否符合法律规定?

3. 公司采取类似交叉持股股权架构的目的是什么?

4. 交叉持股存在什么弊端。

就这些问题笔者进行了初步的分析和整理,但囿于笔者能力,其中观点存在错漏,还望读者海涵。

02

交叉持股的表现形式

从表现形式来看,交叉持股可以分为直接交叉持股和间接交叉持股。

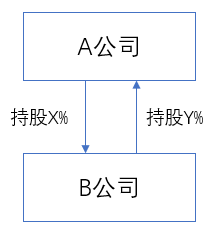

直接交叉持股是交叉持股中最基本的形态,相关公司之间直接持有其股东公司的股权。其股权架构如下图所示(之后图示相关公司仍以A公司、B公司、C公司指代):

前文中的A公司直接持股其股东的股权,也属于上述直接交叉持股的情形。

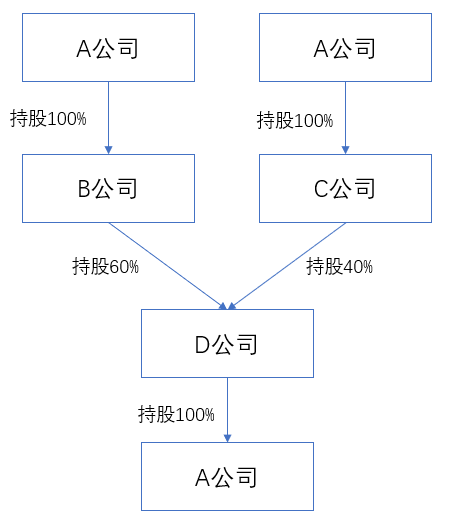

而在间接交叉持股中,相关公司之间并不存在直接的相互持股关系,而是通过在持股过程中增加其他法人主体,最终形成多层嵌套形式的股权架构。类似股权架构如下图所示:

相比较而言,间接交叉持股更加隐蔽,难以发现,往往需要对目标公司进行穿透审查至最后一层股东才能发现是否存在交叉持股的问题。

03

交叉持股的效力

在我们国家目前的法律法规范围内,除了证券公司和上市企业,对于其他公司而言没有明确的法律限制。

2012年10月11日,证监会修订《证券公司设立子公司试行规定》(证监会公告〔2012〕27号),其第10条规定:“子公司不得直接或者间接持有其控股股东、受同一证券公司控股的其他子公司的股权或股份,或者以其他方式向其控股股东、受同一证券公司控股的其他子公司投资。”

2019年4月30日,沪深交易所宣布修改上市规则。深交所《上市规则》第11.8.4条和《创业板上市规则》第11.8.5条分别增加一款,作为第二款:“上市公司控股子公司不得取得该上市公司发行的股份。确因特殊原因持有股份的,应当在一年内消除该情形,在消除前,上市公司控股子公司不得对其持有的股份行使表决权。”上交所《上市规则》在第11.9.5条中新增一款作为第二款:“上市公司控股子公司不得取得该上市公司发行的股份。确因特殊原因持有股份的,应当在一年内依法消除该情形。前述情形消除前,相关子公司不得行使所持股份对应的表决权。”上交所《科创板股票上市规则》也在第4.3.16条后增加此内容作为第4.3.17条。

因此,就目前而言,对于不在上述规则限制范围内的公司,交叉持股的股权结构安排仍然是合法有效的。当然不排除在交叉持股具体方案的实施过程中,存在因为违反其他法律规定导致的无效情形的可能性。

04

交叉持股的作用

为什么部分公司要大费周章构建交叉持股的公司?通过分析前文所列的几种基本的交叉持股架构,显然易见的是,通过交叉持股的安排,股东能在投入资金不变的情况下,获得目标公司控制权加强的效果。

为了更直观的体现类似控制权的变化,下面以一个简单的股权架构案例进行说明。

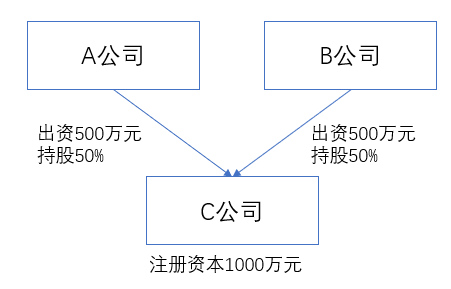

案例基本的假设条件:自然人设立A公司投资500万元,拟引入投资人B公司的投资款500万,共同设立项目公司C公司。

(1)常规持股方案。A公司注册资本金为500万元,与投资人B公司出资500万元,设立的项目公司C公司的注册资本金为1000万元,股权结构如下图所示:

在上述股权架构的情况下,A公司和B公司分别持股项目公司1/2的股权,在没有其他控制权安排的前提下,A公司与B公司均不能直接认定为C公司的控股股东。且各自1/2股权的股权设置过于均衡,一旦股东之间发生矛盾,极易陷入公司僵局的情形,直接影响到公司的正常经营,导致一个“双输”的局面。

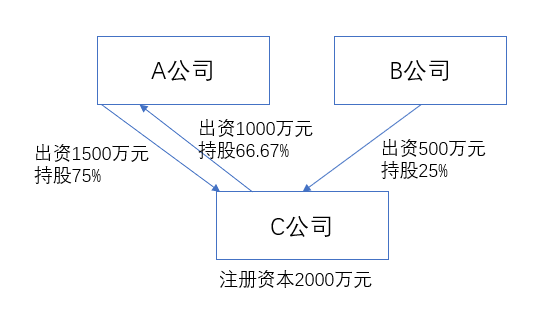

(2)交叉持股方案。A公司注册资本金1500万元,与投资人B公司出资500万元,设立项目公司C公司注册资本金为2000万元,C公司向A公司投资1000万元成为其股东,股权结构如下图所示:

在该股权架构的情况下,自然人向A公司的投资款并没有发生变化,均为500万元,但A公司此时对于C公司的持股比例达到了75%,在没有其他控制权安排的提前下,已经具有了控股股东的地位。同时尽管自然人在A公司只占股1/3,但是因为A公司已经是C公司的控股股东,也没有影响自然人对A公司的控制权。

众所周知,股东对公司的影响力依赖于公司制度中的“资本多数决”原则。但通过上述两个持股模式的对比我们可以直观的看出,通过交叉持股的安排,一定程度上突破了“资本多数决”原则,起到了一个控制权杠杆的作用(当然突破“资本多数决”的公司控制权工具还有通过有限合伙企业持股、嵌套公司持股等多种股权架构设计方案,本文在此不再展开讨论)。

05

交叉持股的弊端和债权人利益保护的思考

和所有的股权架构设计一样,交叉持股并不是万能的,无论是对内还是对外,都存在一些弊端。

对内而言,交叉持股模式下的公司之间本身就存在极强的关联性,控制权又往往集中在某一个主体手中,如果未做好关联公司之间财务、业务、人员等关键因素的隔离,极易被认定为“公司人格混同“,导致公司之间对债务及其他不利因素承担连带责任。

对外而言,交叉持股模式事实上是同一笔投资在不同公司的注册资本金中重复计算的情形,这会威胁到公司其他债权人的合法利益,也有学者的观点认为尽管目前对于这样的交叉持股国内没有相关的法律限制,但其本质上就是抽逃出资。因此如何有效地对存在交叉持股的公司的债权人进行保护,有待我国相关法律规则的完善。

从国外相关制度来看,强化信息披露、限制交叉持股的持股比例、限制交叉持股部分的表决权、禁止部分特殊情况下(阻碍竞争等)的交叉持股都是可以参考的规则模式。

而我国目前规则体系下,对于类似情况下债权人的利益保护,还有待我们进一步的思考。