")

金道观察 | 从天价离婚案谈上市公司股票分割——法律实务6问答

前言

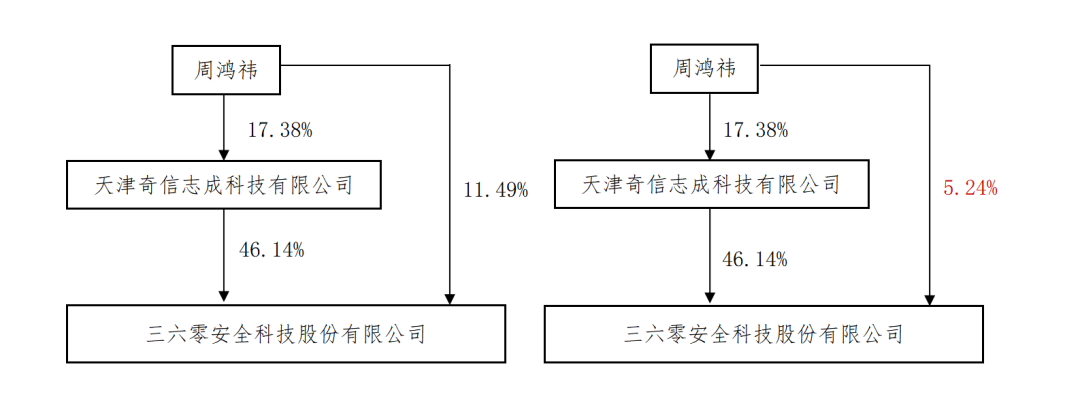

上市公司三六零公告称其实际控制人周鸿祎先生与前妻胡欢女士已办结离婚,周先生的天价离婚案在国内瞬间传开,胡女士将通过非交易过户方式取得三六零约6.25%的股份,按照2023年4月4日三六零收盘价20.08元计算,该股票市值近90亿元。

Q1

A

在实控人或大股东的离婚案中,往往涉及分割一方所持上市公司(或间接持股平台)股票,例如2022年12月13日左右苏州某法院作出的民事判决书,判决上市公司赛腾股份实际控制人孙丰先生与曾慧女士离婚,但夫妻共同财产即所持45.87%赛腾股份将各半分割,由于离婚后两人将不再是一致行动人,这一变动可能导致公司控股股东或实际控制人发生变化。

律师建议在婚前或婚后对于股票权属或表决权归属作出约定,尽量寻求折价补偿或部分补偿,部分按股票数量分割的方式,若难协商一致且分割将会导致大股东地位变化的,实控人应提前考虑采取应对措施,如与夫妻另一方或其他股东达成一致行动人协议、签署表决权委托协议等保持自己的控制权。

Q2

A

Q3

A

Q4

A

Q5

A

Q6

A

结语

离婚涉及股权分割是常见问题,尤其涉及高净值人士上市公司控制权问题时,需在婚前或婚后做好控制权保障措施。本文仅涉及上市公司股票分割的部分问题,实践中存在更多复杂争议,请关注我们后续推出的家族财富传承及疑难复杂财产分割案件的实务文章。