")

金道原创 | “新冠战疫”中的捐赠如何享受所得税优惠?

作者:

张 晓

浙江金道律师事务所律师

自新型冠状病毒感染的肺炎疫情发生以来,党中央、国务院高度重视,各级政府先后启动重大公共突发卫生事件一级响应,采取了隔离、封城、交通管制、延长假期等一系列举措;各企事业单位、社会团体和各界人士也纷纷施以援手,捐赠资金、购买物资,掀起了抗击新型冠状病毒的浪潮,打响了疫情防控阻击战。

下面就公益性捐赠的所得税税前扣除政策做一梳理。

一、企业所得税

(一)基本规定

根据《企业所得税法》及其实施条例的相关规定, 企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。年度利润总额,是指企业依照国家统一会计制度的规定计算的年度会计利润。企业所得税规定公益性捐赠支出应当在年度汇算清缴时统一扣除。

(二)税前扣除的条件

我国鼓励公益慈善事业,但并不是所有的捐赠都可以享受税前扣除的优惠,只有符合特定条件的才可以享受税收优惠。

一是捐赠的用途符合要求。用于符合法律规定的慈善活动、公益事业。根据《慈善法》的相关规定,公益慈善活动包括扶贫、济困、扶老、助残;促进教科文卫体事业发展;救助自然灾害、事故灾难和公共卫生事件等突发事件造成的损害等等。

二是捐赠的途径符合要求。通过公益性社会组织或者县级以上人民政府及其部门进行捐赠。公益性社会组织应当依法取得公益性捐赠税前扣除资格,即在财政、税务、民政部门联合公布的名单之内且在名单所属年度内。

公益性社会组织,是指同时符合下列条件的慈善组织以及其他社会组织:

(一)依法登记,具有法人资格;

(二)以发展公益事业为宗旨,且不以营利为目的;

(三)全部资产及其增值为该法人所有;

(四)收益和营运结余主要用于符合该法人设立目的的事业;

(五)终止后的剩余财产不归属任何个人或者营利组织;

(六)不经营与其设立目的无关的业务;

(七)有健全的财务会计制度;

(八)捐赠者不以任何形式参与该法人财产的分配;

(九)国务院财政、税务主管部门会同国务院民政部门等登记管理部门规定的其他条件。

三是取得的票据符合要求,即取得公益性捐赠票据。公益性捐赠票据指的是省级以上(含省级)财政部门印制并加盖接受捐赠单位印章的公益性捐赠票据,或加盖接受捐赠单位印章的《非税收入一般缴款书》收据联。

(三)举例

杭州某公司2019年度利润总额为500万元,往年无亏损。通过取得税前扣除资格的公益性社会组织捐赠 30万元用于助残事业,已取得捐赠票据。假设2019年无其他调整事项。

税前扣除限额=500*12%=60万元

捐赠的30万元未超过税前扣除限额,故可全额扣除。

2019年度的应纳税所得额=500-30=470万元

应纳企业所得税额=470*25%=117.5万元

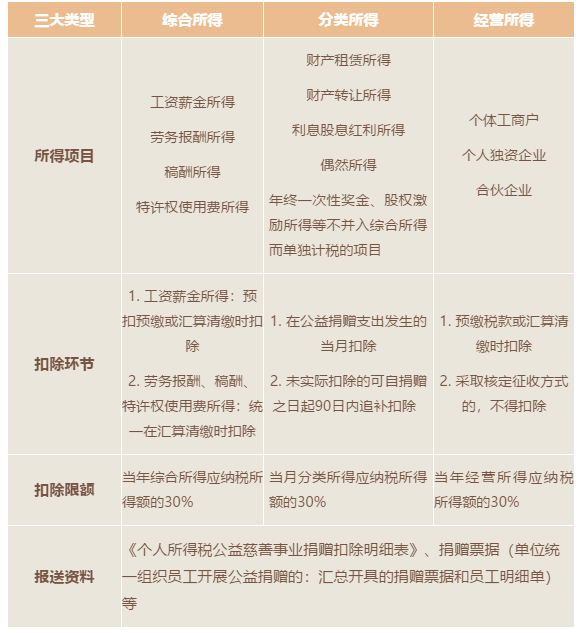

二、个人所得税

(一)基本规定

根据《个人所得税法》及其实施条例的相关规定,个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。捐赠支出包括现金、房产、股权及其他非货币性资产。

全额扣除的捐赠主要包括两类,一是对特定事项的捐赠,即通过非营利机构对教育事业、红十字事业、老年服务机构、青少年活动场所,以及2022年冬奥会、冬残奥会、测试赛的捐赠等。二是捐赠给特定的公益组织,包括中国医药卫生事业发展基金会、中华健康快车基金会、中华慈善总会、中国法律援助基金会、宋庆龄基金会、中国福利会等等。

(二)税前扣除的条件

与企业所得税税前扣除的条件基本相同,可参照上文。

(三)如何扣除

居民个人发生的公益捐赠支出,可以在分类所得、综合所得或者经营所得中扣除。当期在一个项目所得中扣除不完的公益性捐赠支出,可以按照规定在其他项目所得中继续扣除。

(四)举例

杭州某公司员工张某,2020年1月向某取得税前扣除资格的境内公益性社会组织捐赠一笔新型冠状病毒肺炎疫情防控专用资金1000元,已取得捐赠票据。1月份张某的工资收入为15000元,基本减除费用标准5000元,专项扣除1000元,专项附加扣除2000元,无其他收入来源和扣除费用。

应纳税所得额=15000-5000-1000-2000=7000元

税前扣除限额=7000*30%=2100元

捐赠1000元未超过税前扣除限额,故可全额扣除。

1月份应预扣预缴个人所得税额=(7000-1000)*3%=180元

提 示

1. 公益性捐赠的“抵税”,抵的是应纳税所得额,而非直接抵减应纳税额。

2. 未通过特定公益性社会组织或国家机关的直接捐赠不得税前扣除。

3. 捐赠企业或个人应及时取得捐赠票据并妥善保管。

4. 公益性捐赠的税前扣除,以限额扣除为主,全额扣除为辅。其中企业所得税限额扣除比例为年度利润总额的12%,个人所得税限额扣除比例为应纳税所得额的30%。

5. 企业所得税法规定捐赠支出超出限额的部分,准予结转以后三年内计算应纳税所得额时扣除;个人所得税法捐赠支出超出限额的部分,无法向以后年度结转。