")

【资料编译】投资日本不得不知的税法知识(上)

作者:

茅玮民

浙江金道律师事务所权益合伙人

资料来源:

財団法人対日貿易投資交流促進協会編《外国人のための起業ガイドブック(税務解説編》(2014年版)

近年来,中日两国间的投资活动日益频繁和活跃,中国企业开始走出国门,对日本的观光业、服务业、制造业、房地产业等进行投资,中国对日本直接投资的规模及案件数也已经进入了高速增长期。对于希望在日本开展经营活动的企业而言,日本的基本税法体系是必不可少的知识点。为便于中国国内企业了解日本的基础税收制度,译者编译了相关文章,以供参考和指正。

目 录

上 篇

I.各种不同经营模式的税金、税务手续、社会保险

1.序言

2.税金的种类

3.税金的征税方法

4.申报期限

5.税率

6.经营开始的申报

7.蓝色申报的特别规定

8.健康保险、年金等

9.居民、非居民的认定

10. 各种居住形态的征税收入的范围

下篇

II.外国企业进入日本时的经营模式

1.序言

2.代表处的特征

3.分公司的特征

4.本地子公司的特征

5.结语

III.参考资料

咨询机构(窗口)汇总

日英词汇対译表

附录 与日本缔结租税条约的国家地区一览

I.日本商业经营中涉及的税种、

税务手续、社会保险

1. 序言

在日本开展经营活动,不外乎两种主体:个人经营与法人经营。下文中将主要介绍(1)个人经营;(2)个人或法人出资设立法人并以法人身份经营等两种情形下所涉及的税金种类以及相应的税务手续等内容。由于日本税法根据法人的规模大小会有相应不同的税收规定,因此本文也仅仅针对本身资本金低于1亿日元且母公司(如有)资本金低于5亿日元的中小规模公司法人或个人经营实体。

值得注意的是,日文中的所得税往往相当于中文中的“个人所得税”,是比较狭义的;而日文中的法人税则类似于中文中的“企业所得税”。这是翻译中日两国税法制度中首先会遇到的问题。

2. 税金的种类

(1)个人经营

国家税种:所得税、消费税

地方税种:住民税、事业税、固定资产税

所得税、住民税(部分)及事业税是针对收入扣减支出后的利益(日文:所得)部分征税的。因此一般原则上而言,只有当经营主体获得利润时才会产生纳税义务,如发生亏损(赤字)则不需要纳税。个人经营的情况下,通过经营所获取的所得等同于个人得到的经济利益,因此对于该部分所得需要征税。此外根据日本税法,个人经营时,不能对自己另行支付工资。

如以企业法人的形式开展经营,则个人可以从法人处获取薪酬,因此对于领取薪酬的个人将征收所得税。通常在每月的薪酬金额中进行代扣代缴(日文:源泉徴収),并在年末进行汇算清缴。

消费税是对于经营收入征收的。原则上,经营主体应将向客户请求的消费税(收入税金)扣减自己采购的消费税(支出税金)后的差额进行征缴,与盈亏并无关系。此外,也可以选择简易征税方式来代替一般征税方式。

固定资产税是对于土地、建筑、折旧资产征收的税种。

(2)法人经营

国家税种:法人税、消费税

地方税种:法人住民税、法人事业税、固定资产税

法人税、法人住民税(部分)及法人事业税是针对收入扣减费用后的利益(所得)部分征收的。原则上仅在发生盈利的情况下才进行征税,如出现亏损则不予征税。

以法人为主体开展经营活动时,个人可以从法人处获得薪酬,该部分薪酬可以作为费用列支,而将对法人的收入扣减薪酬等费用后的差额所得进行征税。同时,领取薪酬的个人将缴纳所得税。

消费税是对于经营收入征收的。原则上,经营主体应将向客户请求的消费税(销项税金)扣减自己采购的消费税(进项税金)后的差额进行征缴,与盈亏并无关系。这类似于中国税法中的增值税概念。此外,也可以选择简易征税方式来代替一般征税方式。

固定资产税是对于土地、建筑、折旧资产征收的。

3. 税金的征税方法

(1)个人经营

●采用申报纳税方式的税种:所得税、消费税

纳税人应当在申报期限内向其住所地(或居住地)的主管税务署提交申报书,进行纳税。纳税人也可以选择向事务所所在地的主管税务署申报。

●采用通知纳税方式的税种:住民税、事业税、固定资产税

纳税人根据征收机关寄送的纳税通知书,在纳税期限内纳税。

(2)法人经营

●采用申报纳税方式的税种:法人税、法人住民税、法人事业税、消费税

纳税人应当在申报期限内向法人登记的住所地的主管税务署以及主管的都道府县税事务所(县、市民税)提交申报书,进行纳税。

●采用通知纳税方式的税种:固定资产税

纳税人根据征收机关寄送的纳税通知书,在纳税期限内纳税。

4. 申报期限

(1)个人经营

个人开展经营活动的经营年度(计算期间)为当年的1月1日至12月31日(日历年纳税),中途不能变更经营年度。

●所得税

在次年3月15日前向税务署提交确定申报书。

例:2016年度的确定申报书的提交期限为2017年3月15日。

●消费税

在次年3月31日前向税务署提交确定申报书。

例:2016年度的确定申报书的提交期限为2017年3月31日。

(2)法人经营

法人开展经营活动时,可以自由决定经营年度(决算期)。如有合理理由,也可以在经营年度中变更决算期。

●法人税、法人住民税、法人事业税

在每个经营年度结束后2个月内经营主体应当向税务署提交确定申报书。但如果是股份公司的章程规定股东大会在经营年度结束后3个月内召开时,则可以申请延长申报期限1个月。这是因为确定申报应当根据股东大会所批准的财务报表而制作的确定决算主义。因此上述情形下的确定申报书的提交期限为经营年度结束后3个月以内。此外,延长申报期限时,将对延长的期间征收利息税(日文:利子税)。利息税作为支付利息的一种,可以在税务上计入费用。

合同会社没有召开社员大会的规定,因此不能申请延长申报期限。

●消费税

经营年度结束后2个月内提交确定申报书。消费税没有申报期限的延长制度。

5. 税率

(1)个人经营

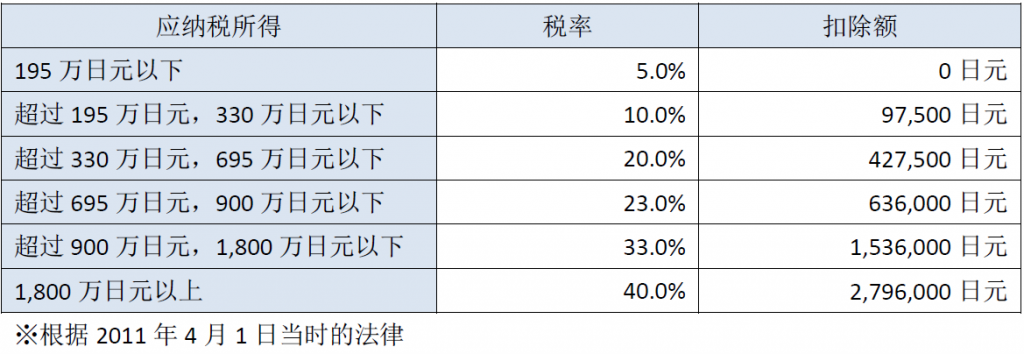

所得税的税率除分离征税(转让土地、建筑及股份时所征收)外,采用累进纳税的方式,分为5%到40%的6个等级进行计算。(参照图1)

图1 所得税速算表

例:应纳税所得额为850万日元时,纳税额计算如下:

8,500,000日元×23%—636,000日元=1,319,000日元

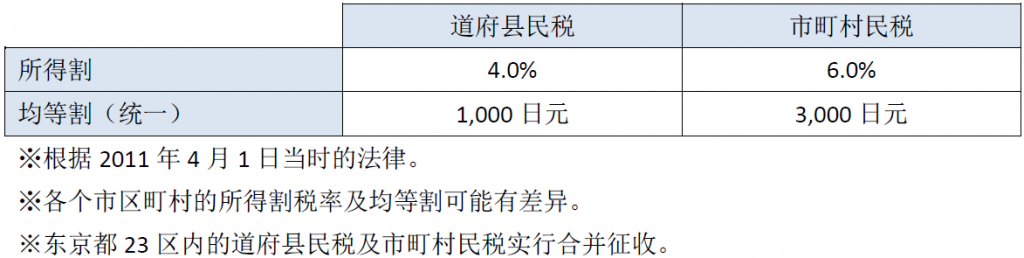

住民税包括对所得按税率计算征收的税额(所得割)以及对居住在市区町村而计算征收的统一税额(均等割)等两部分。所得割与均等割都有标准税率,但每个市区町村都可能存在差异,需要向当地税务机关进行确认。(参照图2)

图2 住民税标准税率

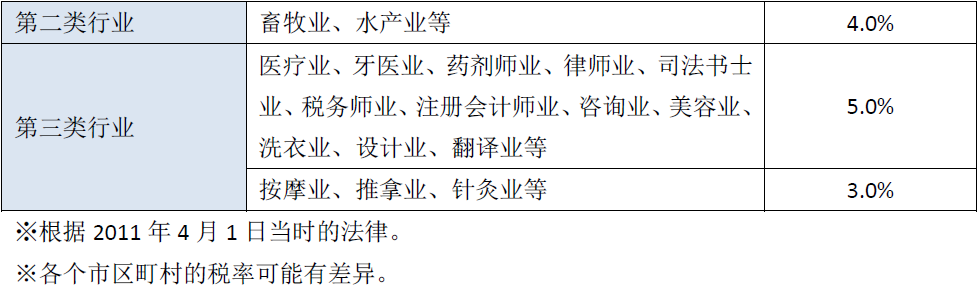

事业税根据第一种行业、第二种行业及第三种行业分别征收。虽然规定有标准税率,但每个市区町村都可能存在差异,需要向当地税务机关进行确认。(参照图3)

图3 事业税率

(2)法人经营

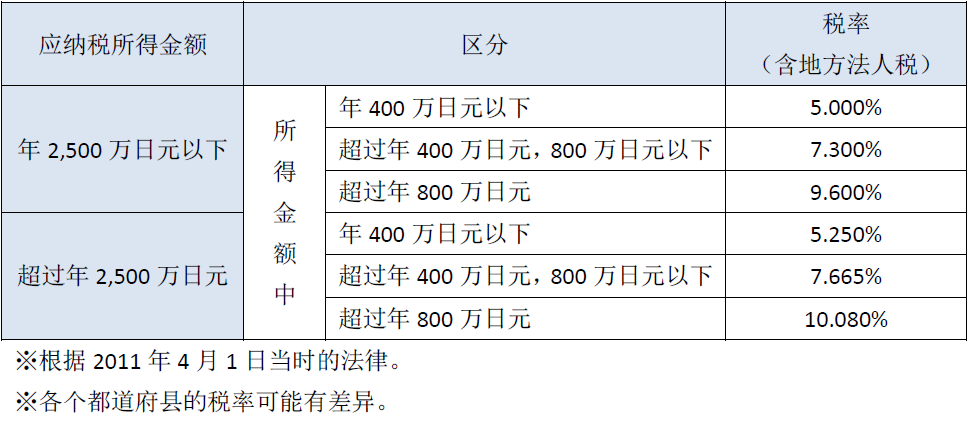

法人税税率分为两档:年度应纳税所得额在800万日元以下的部分税率为18%,超出该金额的部分税率为30%。(参照图4)

图4 法人税率

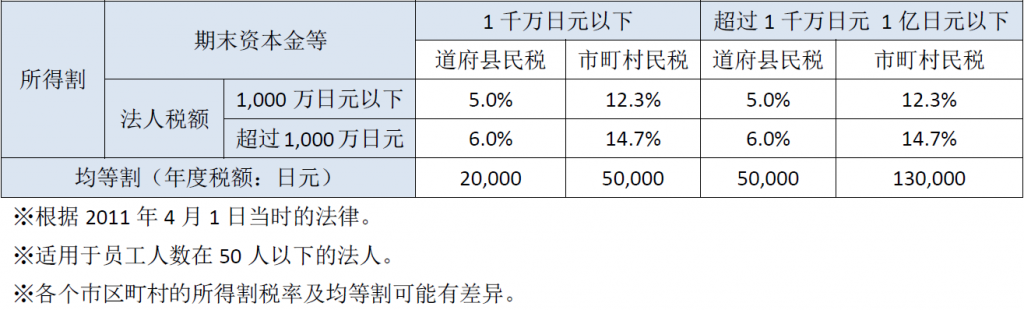

法人住民税包括对所得按税率计算征收的税额(所得割)以及对营业所位于某地而计算征收的统一税额(均等割)等两部分,上述两部分税额分别根据应纳税所得额以及法人的资本金等额、员工人数进行计算征收。所得割与均等割在每个市区町村都可能存在差异,需要向当地税务机关进行确认。(参照图5)

图5 法人住民税率(东京都)

法人事业税包括对所得额征收的所得割、以薪酬支付额、租金金额、资本金等额度为基准二征收的外形标准征税等。但资本金在1亿日元以下的法人仅需要缴纳所得割。每个都道府县的税率可能存在差异,需要向当地税务机关进行确认。(参照图6)

图6 法人事业税率(东京都)

(3)消费税

①征税、免税的判断

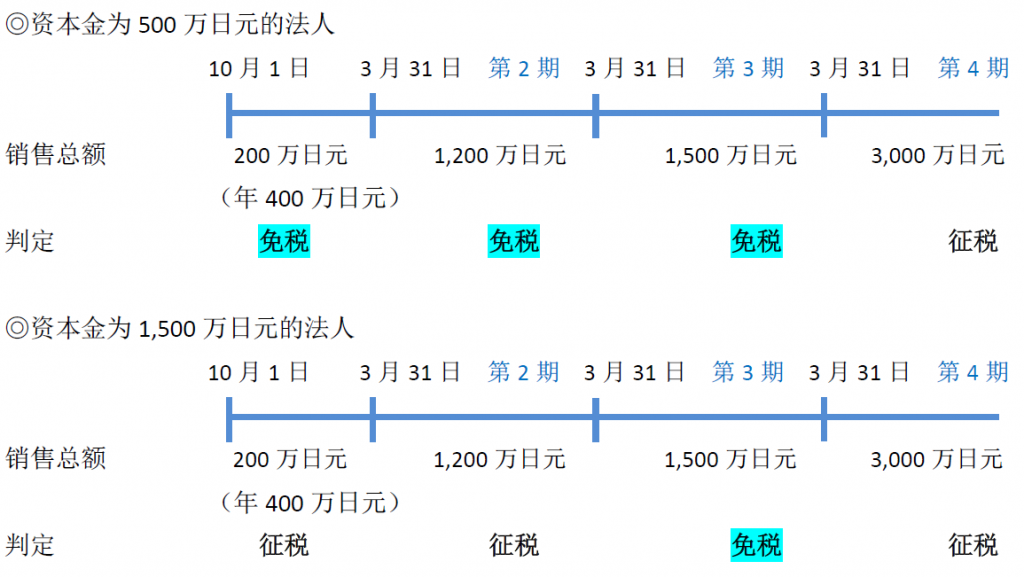

个人经营的情况下,开业的前两个年度给予免税待遇。免税时,无需提交消费税申报表。从第三个年度起,根据两年前的应纳税销售收入进行判定,如超过年1,000万日元需要征税,在1,000万日元以下的则给予免税待遇。

法人经营的情况下,如设立之初以及第二经营年度期初的资本金不足1,000万日元,则设立后的前两个年度均给予免税待遇。反之,如设立时的资本金在1,000万日元以上,则第一期和第二期均需要征税。从第三年度起,根据两年前的应纳税销售收入进行判定,如超过年1,000万日元需要征税,在1,000万日元以下的则给予免税待遇。(参照图7)

图7 消费税制度1 征税、免税的判断

②计算方法

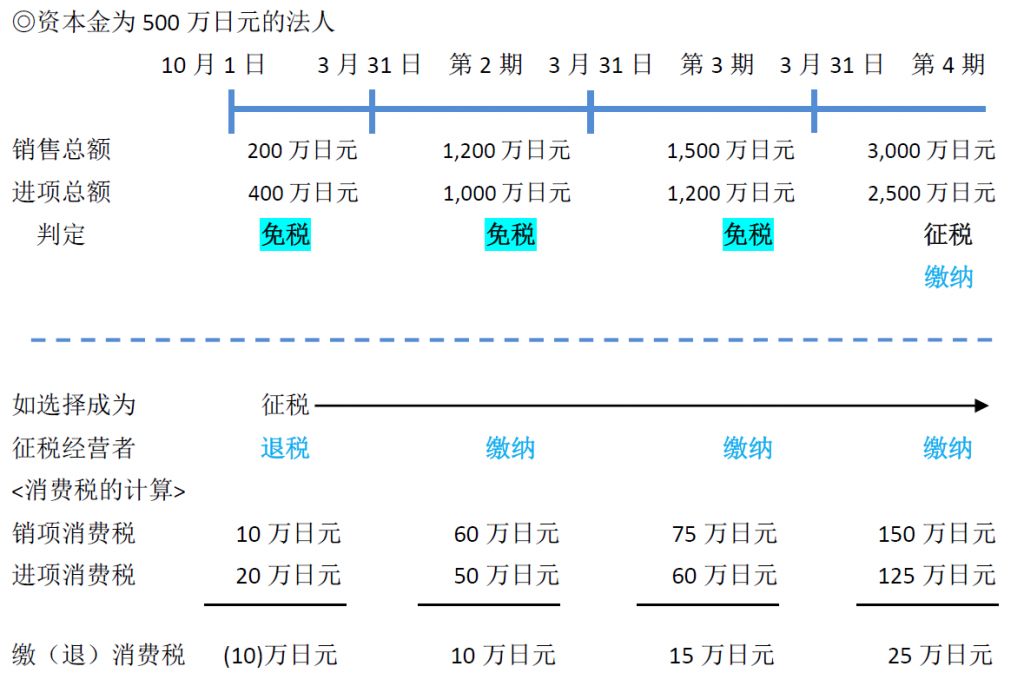

消费税的计算方法分为一般征税和简易征税等两种。一般征税是指,从向客户请求的消费税(销项税金)扣减自己采购时支付的消费税(进项税金)后的差额进行征缴。为此,如因初期的设备投资等导致进项税金高于销项税金,可以通过提交消费税申报书,申请退税。但是,享受免税待遇的经营者无法提交消费税申报书,因此如果希望享受退税,可以选择成为征税的经营者。但是,一旦选择成为征税的经营主体,则需要在2年内持续不变,因此在选择时需要进行充分的考量。(参照图8)

图8 消费税制度2 消费税的计算

另一种计算方法为简易征税,只能由2年前的销售收入在5,000万日元以下的较小规模经营者选择适用,即根据向客户请求的消费税(销项消费税)乘以一定的“核定成本率”后作为进项消费税再计算应缴纳的消费税金额。核定成本率根据各个行业有详细的规定,如选择简易征税方式,则必将产生缴税金额,不能退税。因此,如初期的设备投资明显将高于实际支付的进项消费税额时,往往选择简易征税方式更为不利,需要经营者进行充分的考量。此外,如选择简易征税方式,也必须在2年内持续不变,对此也请充分注意。

以下文为例,比较计算一般征税和简易征税的应纳税额。

行业:杂货批发业(核定成本率为90%)

当期为征税经营者

年销售额:3,000万日元

年采购额及费用合计:2,400万日元

1.一般征税方式

(a)进项消费税

3,000万日元×5% = 150万日元

(b)销项消费税

2,400万日元×5% = 120万日元

(c)应缴纳消费税

(a)—(b)= 30万日元

2.简易征税方式

(a)进项消费税

3,000万日元×5% = 150万日元

(b)销项消费税

3,000万日元×90%(核定成本率)×5% = 135万日元

(c)应缴纳消费税

(a)—(b)= 15万日元

在上例中,选择简易征税方式更为有利。但各个行业的核定成本率均有不同。此外,经营多个行业的情况下,计算方式也各有不同,需要留意。

6. 经营开始的申报

(1)个人经营

①向税务署提交的备案文件

●个人经营开业停业等申请书

个人开始经营之日起1个月内提交。

●关于批准蓝色申报的申请书

在希望进行蓝色申报年度的3月15日之前(在当年度1月16日之后开始经营的情况下,应当在开始之日起2个月内)提交申请。

蓝色申报的相应政策,详见后文。

●蓝色事业专从者薪酬的相关备案、变更通知书

如需要将蓝色事业专从者薪酬记入成本支出,应当在该年度的3月15日之前(如在该年度1月16日以后开始营业或新增专从者时,应当在开始营业日或新增日起2个月之内)提出申请。

蓝色事业专从者的相应说明,详见后文。

●关于特别批准源泉所得税的纳税日的申请书

原则上,所得税一般应当在征税日次月的10日之前按月缴纳,但对于领取薪酬的人员常年不足10人的源泉征收义务人,可以提交源泉所得税申请书,将薪酬以及税务师的报酬等代扣代缴的所得税的缴纳次数减少为一年两次。通过该申请书的提交,可以减轻经营者处理税务申报的工作量。

②向都道府县税事务所提交的备案文书

●经营开始等申报书

个人经营开始之日起1个月内应当提交。

③向市町村政府(日文:役所)税务科提交的备案文书

●经营开始等申报书

个人经营开始之日起1个月内应当提交。

(注)东京都23区内的经营者不需要提交上述③的备案文书。

(2)法人经营

①向税务署提交的备案文件

●法人设立备案书

从法人设立之日(设立登记之日)起2个月内应当提交。

●关于批准蓝色申报的申请书

如希望进行蓝色申报,应当在设立日起满3个月之日以及该经营年度结束之日中较早者以前提交提交申请。

蓝色申报的相应政策,详见后文。

●薪酬支付事务所等的开设备案书

薪酬的支付方如设立了专门处理薪酬等支付工作的事务所,应当在该事务所开设之日起1个月内提交。

●关于特别批准源泉所得税的纳税日的申请书

原则上,所得税一般应当在征税日次月的10日之前按月缴纳,但对于领取薪酬的人员常年不足10人的源泉征收义务人,可以提交源泉所得税申请书,将薪酬以及税务师的报酬等代扣代缴的所得税的缴纳次数减少为一年两次。通过该申请书的提交,可以减轻经营者处理税务申报的工作量。

●关于特别批准延长申报期限的申请书

如经营者的章程规定股东大会在经营年度结束后3个月以内召开的,从经营年度结束的此日期2个月内无法提交法人税确定申报书的法人,可以申请延长该税种的申报期限。

②向都道府县税事务所提交的备案文书

●法人设立备案书

从法人设立之日(设立登记之日)起2个月内应当提交。

●关于批准延长申报书提交期限的申请书(二)

如经营者的章程规定股东大会在经营年度结束后3个月以内召开的,从经营年度结束的此日期2个月内无法提交法人税确定申报书的法人,可以申请延长法人事业税的申报期限。

●关于法人税确定申报书提交期限延长处分等的备案书

如经营者的章程规定股东大会在经营年度结束后3个月以内召开的,从经营年度结束的此日期2个月内无法提交法人税确定申报书的法人,可以申请延长法人住民税的申报期限。

③向市町村政府(日文:役所)税务科提交的备案文书

●法人设立备案书

从法人设立之日(设立登记之日)起2个月内应当提交。

●关于法人税确定申报书提交期限延长处分等的备案书

如经营者的章程规定股东大会在经营年度结束后3个月以内召开的,从经营年度结束的此日期2个月内无法提交法人税确定申报书的法人,可以申请延长法人住民税的申报期限。

(注)东京都23区内的经营者不需要提交上述③的备案文书。

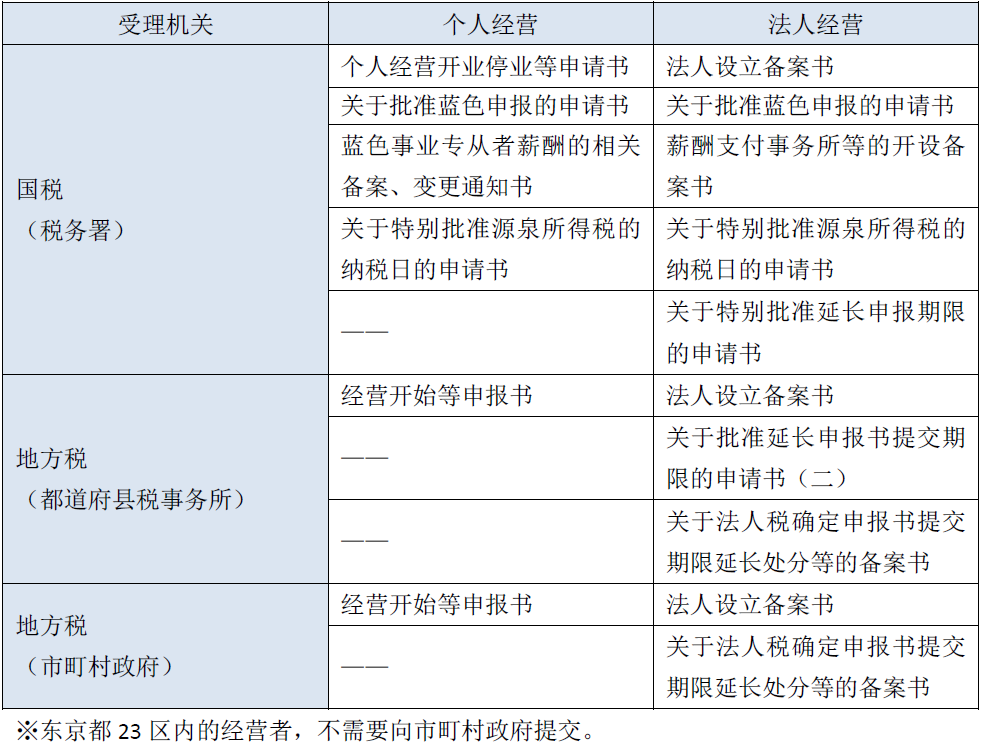

上述(1)及(2)的相关备案申请文书在下表中归纳整理。(参照图9)

图9 经营开始时的备案文书

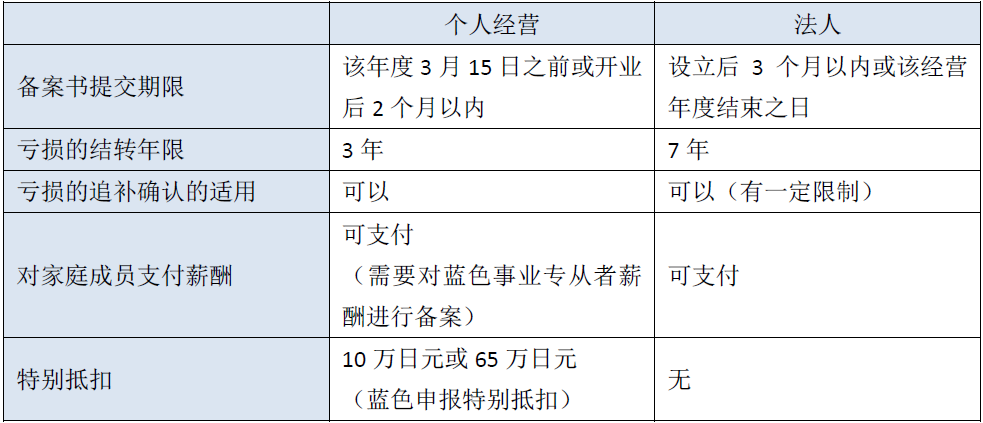

7. 蓝色申报的优待

个体经营者或法人可以在确定申报时选择进行蓝色申报或白色申报。如选择蓝色申报,一方面可以享受税务上各种优待政策,但另一方面有义务进行账目记账。

个体经营者一般往往会选择蓝色申报,但有些经营者会考虑到有限的经营资源和税务申报所需时间和精力等因素,而放弃选择蓝色申报。另一方面,法人经营者考虑到交易对手等的关系以及社会责任等,也可能会选择蓝色申报。下表介绍了适用蓝色申报制度后可以享受的主要优待政策。(参照图10)

图10 蓝色申报制度

(1)个人经营的情形

●净亏损的结转

经营收入中如产生亏损,且与其他的部分收入进行损益计算后仍有净亏损产生的,该亏损额可以在次年起的3年内进行结转抵扣,从这些年份的收入中予以抵扣。(参照图11)

●净亏损的追补确认

上年度也适用蓝色申报的经营者,如在上年度因收入产生纳税义务而在本年度产生亏损时,可以不适用前述的“净亏损的结转”而将该亏损回溯至上年度抵扣,并申请退还上年度的所得税。(参照图12)

●对家庭成员支付薪酬(蓝色事业专从者薪酬)

与蓝色申报经营者共同生活的配偶或其他亲属中,年满15周岁,并仅在该蓝色申报经营者处从事工作的人的薪酬,可以通过事先提交的“蓝色事业专从者薪酬的相关备案、变更通知书”,将通知书中记载的合理金额作为必要成本列支。

●蓝色申报的特别抵扣

对于有分类账、总分类账、现金出纳账、存款出纳账、固定资产台账等账簿,并根据上述账簿将资产负债表及损益表附于确定申报书的经营者,可以在收入金额中特别抵扣65万日元的成本。(简易账簿可特别抵扣10万日元。)

(2)法人经营

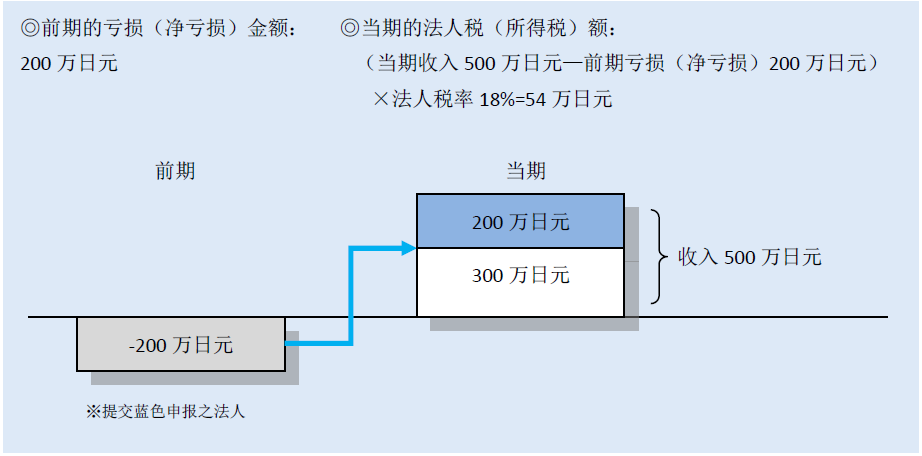

●亏损的结转

某经营年度产生的亏损金额可以在次年度起的7年内进行结转抵扣,从各经营年度的收入中进行扣除。(参照图11)

图11 亏损(净亏损)的递延抵扣

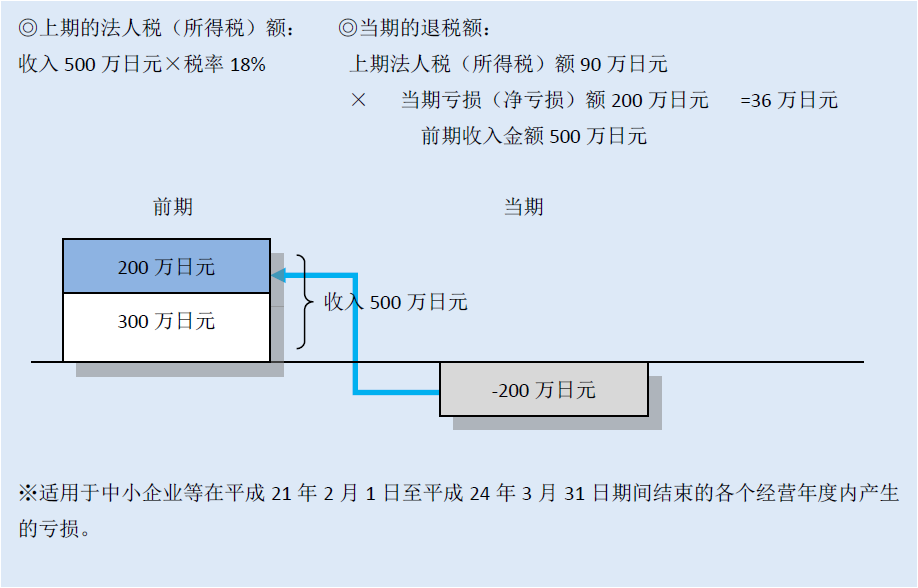

●亏损的追补确认

中小企业等在2009年2月1日至2012年3月31日期间的各个经营年度,如在上年度产生收入而纳税并且在当个经营年度产生亏损时,可以将该亏损金额回溯至上个经营年度进行追补确认,申请退还上个经营年度的法人税的部分金额。(参照图12)

图12 亏损(净亏损)的追补确认

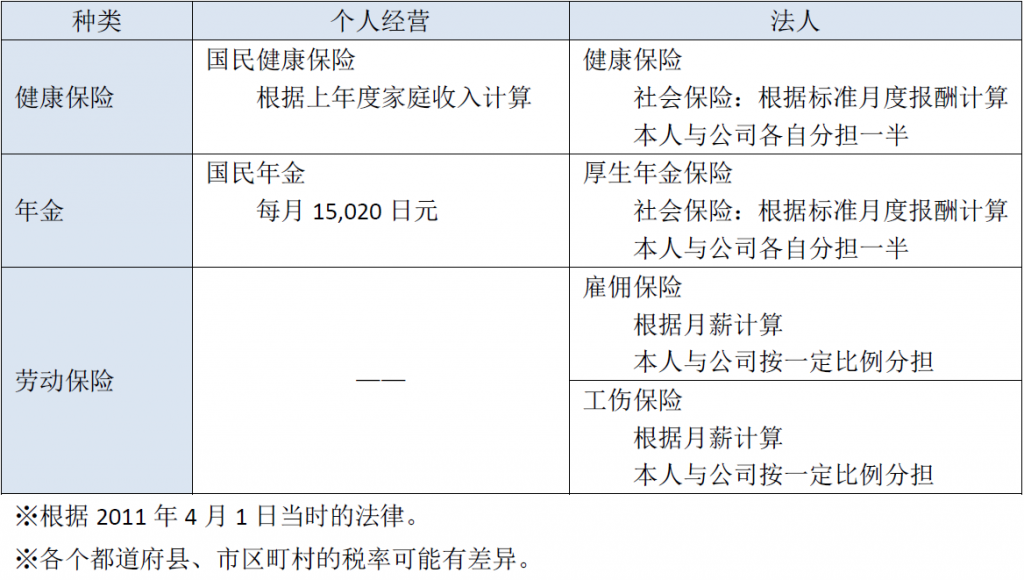

8. 健康保险、年金等

(1)个人经营

①国民健康保险

个人经营的情况下,个人应当加入国民健康保险(包括医疗、护理)。国民健康保险的缴费金额应当根据上年度的家庭收入计算,各市区町村的费率各有不同。例如在东京都特别区内,2011年6月时点的国民健康保险费率中,医疗部分包括所得割的6.13%以及均等割的31,200日元。此外,40岁以上的护理保险对象人员应增加护理部分,即所得割1.3%以及均等割13,200日元。义务人应当根据市区町村寄送的缴费单进行缴付。但对于常雇员工在5人以上的个人经营者而言,必须加入下列(2)①的社会保险。

②国民年金

个人经营的情况下,个人应当加入国民年金系统。2011年6月时点的国民年金费率统一为每月15020日元。义务人应当根据日本年金机构寄送的缴费单进行缴付。但对于常雇员工在5人以上的个人经营者而言,必须加入下列(2)①的社会保险。

(2)法人经营

法人雇佣雇员支付薪酬的情况下,应当加入社会保险与劳动保险。

①社会保险

通常所称的“社会保险”是健康保险(医疗保险)、护理保险、厚生年金保险的统称。上述保险费以每个雇员的月薪为基础计算出月度标准报酬金额,由职员和公司各自承担一半。例如,在东京都特别区内,2011年6月时点的健康保险费率为9.48%(雇员负担:4.74%,公司负担:4.74%),护理保险费率为1.51%(雇员负担:0.755%,公司负担:0.755%),厚生年金保险费率是全国统一的16.058%(雇员负担:8.029%,公司负担:8.029%)。此外,护理保险仅适用于年满40岁的雇员。公司在支付薪酬时将雇员负担部分的社会保险费扣除,然后将其连同公司负担部分的总额在次月月末缴纳至日本年金机构。

②劳动保险

通常所称的“劳动保险”是雇佣保险和工伤保险的统称。上述保险费以每个雇员的月薪为基础计算,雇员与公司按照一定的比例分担。工伤保险费率随着行业有所不同,例如批发零售行业在2011年6月时点的雇佣保险费率为1.55%(雇员负担:0.6%,公司负担:0.95%),工伤保险费率为0.4%(全额由公司负担)。公司在参加劳动保险时先一次性缴付预算的劳动保险费,此后在每年7月份核算与上年度的确定劳动保险费的差额以及次年的预算劳动保险费,并缴付至各个都道府县的劳动局。

个人经营与法人经营的各自保险费负担制度,详见下表。(参照图13)

图13 健康保险、年金等

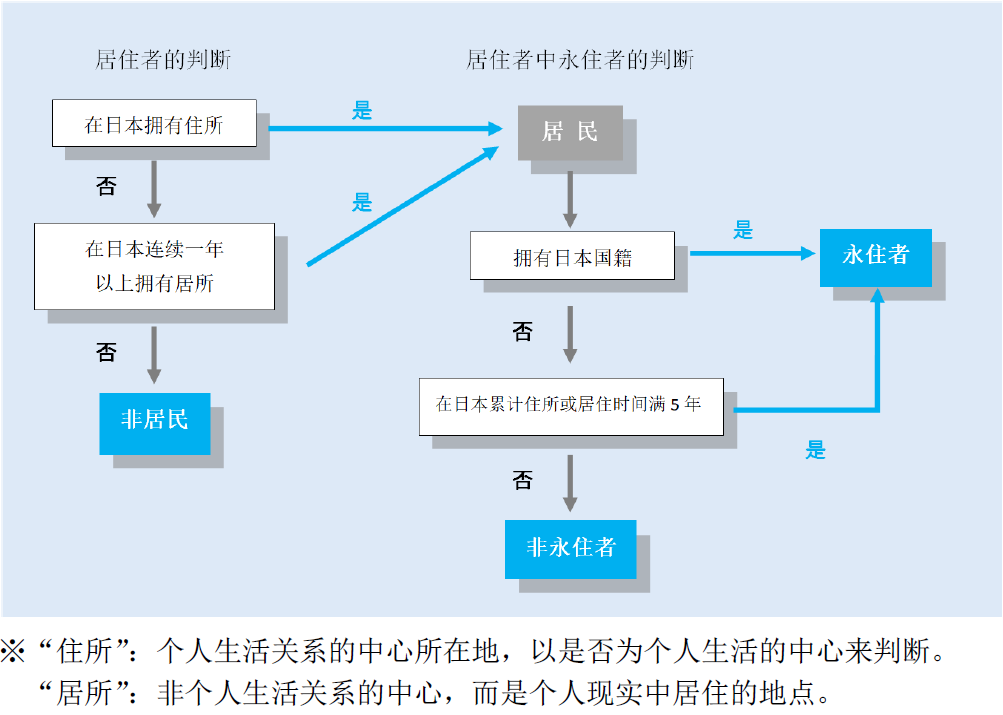

9. 居民、非居民的认定

根据是否在日本拥有住所或者是否持续居住一年以上为标准,法律将个人分为“居民”和“非居民”两种。其中又根据是否拥有日本国籍或过去10年间在日本国内累计住所或居住时间是否满5年为标准,将“居民”分为“永住者”和“非永住者”。(参照图14)

上述区分与表示在留资格的签证无关,即使不持有永住权签证的人员也可能在税务上被认定为“永住者”。

图14 居住形态的认定

(1)居民

居民是指,在国内拥有住所,或者至今为止连续一年以上在国内拥有居所的个人,其中分为非永住者以及永住者。

①非永住者

非永住者是指,虽为居民但不持有日本国籍,且过去10年中累计在日本拥有住所或居所的时间不满5年的个人。因此,拥有日本国籍的日本人不属于非永住者。

②永住者

永住者是指除了非永住者以外的居民。因此,居民中拥有日本国籍的日本人、过去10年中累计在日本拥有住所或居所的时间超过5年的个人都属于永住者。

(2)非居民

非居民是指除了居民以外的个人。因此,在日本不拥有住所、居所的个人,以及在国内没有住所且拥有居所时间不满1年的个人都属于非居民。

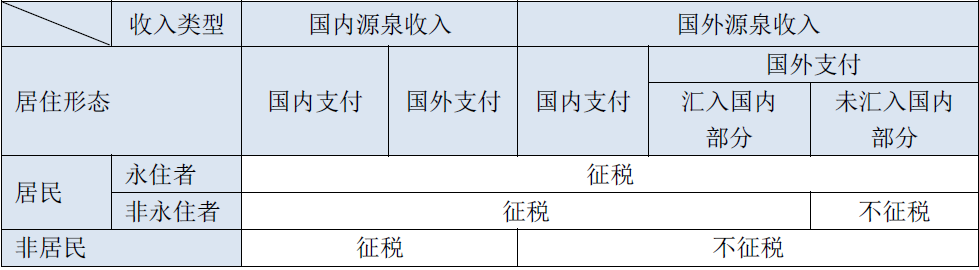

10. 各种居住形态的征税收入的范围

上述第9节中说明的各种居住形态(永住者、非永住者、非居民)的征税收入各有不同。(参照图15)

图15 各种居住形态的征税收入的范围

(1)永住者

全部收入都是征税对象。因此,外国人永住者的“国内源泉收入”和“国外源泉收入”都应当纳入计算,在全世界范围取得的全部收入都应当征税。

此处的“国内源泉收入”是指在日本国内产生的收入,例如在日本经营获得的收入以及在日本国内受雇而获取的薪酬等。此外,收入的支付地是否在国内并无关系,在日本国内就业但从国外的母公司获得的收入,由于其工作地在日本国内,也属于国内源泉收入,应当在日本缴税。

“国外源泉收入”是指除国内源泉收入以外的收入,例如在国外的不动产所产生的收入等。

(2)非永住者

全部国内源泉收入以及国外源泉收入中在日本国内支付的部分或者从国外汇入日本国内的部分属于征税对象。

(3)非居民

仅就国内源泉收入征税。但其征税方法根据收入种类以及是否具有永久性设施(Permanent Establishment)而有所不同。此外根据租税条约等规定可能存在减免税金的情形,需要根据具体情况进行判断。

下期精彩

下篇

II.外国企业进入日本时的经营模式

1.序言

2.代表处的特征

3.分公司的特征

4.本地子公司的特征

5.结语

III.参考资料

咨询机构(窗口)汇总

日英词汇対译表

附录 与日本缔结租税条约的国家地区一览