")

金道原创 | 隔代财富传承规划方案

2022年12月在杭州召开的浙商年会上,有位嘉宾围绕“中国式康养产业面临的机遇和挑战”展开演讲,引起70多岁企业家李总的共鸣。李总前几日感染新冠病毒,身体和心灵遭受双重打击,“阳康”后的李总迫切想实现隔代财富传承后早日康养的新年愿望。三年前李总就在着手三家家族企业如何传承的问题,由于存在接班人缺乏系统的培养、企业治理结构缺陷等问题,加上受疫情影响,李总又挺过三年,这三年来他一直在寻找接班人,隔代财富传承规划已迫在眉睫。

一、隔代财富传承的家庭现状

李总和妻子只有一个女儿小李,李总的妻子和小李都是家庭主妇,女儿和女婿感情不和。李总的三家家族企业经营状况不错,女婿虽在家族企业上班,但不能独当一面,按照李总的说法女婿不愿意接班,也不是理想的接班人,而今年就要研究生毕业的外孙小赵,从大一开始就在家族企业实习,李总一直带在身边,李总想把外孙培养成企业接班人,也想把自己的财富隔代传承给外孙,这个想法得到全家人的支持。

二、隔代财富传承的规划目标

财富传承的核心是传承财富、传承精神和传承财商,财商是一种了解金钱和驾驭金钱的能力,或者说是赚钱经商的能力。对于李总家庭来说股权传承、企业管理权的传承是头等重要大事,股权传承会有较大的风险和障碍,不仅涉及到股权何时给、如何给的问题,也涉及税收筹划,需考虑企业未来的经营发展。一般来说可通过遗嘱、赠与、转让、股权信托等方式传承股权,并对公司章程等文件同步修改。

1.股权隔代传承

目前李总夫妻最大的财富是三家企业的股权,首先需明确李总到底想达到什么样的传承目标,是“股权+企业管理权”双传承,还是“股权+职业经理人管理”传承,还是“企业转让变现传承财富”的传承模式?

在李总的三家家族企业中,其中一家企业盈利非常好,是李总家的财富命脉,李总希望外孙小赵既要传承股权又要传承管理权。第二家企业盈利尚可,两年前已聘请职业经理人,李总希望把这家企业的股权传承给小赵,但希望今后小赵跟着职业经理人多多学习,提高企业的盈利能力。第三家企业盈利一般,未来有可能整体作价转让变现,变现后将成为李总家的“现金奶牛”,用于未来养老,未来传承现金的概率较大。

目前李总家庭暂不考虑将股权设立家族信托的方案。由于股权价值巨大,如果一次性把股权直接赠与外孙小赵,担心财富来得容易,导致小赵失去斗志。直系亲属间的股权赠与免交个税,但股权受赠人再转让需承担高额税费,除了要考虑税收筹划外,股权传承还需考虑多重因素,李总希望在5年内将股权分期分批过户给小赵。李总的计划是部分股权通过签订《代持协议》的方式为小赵代持,部分股权通过转让方式直接过户给小赵(但小赵不一定实际支付股权转让款),部分股权通过《遗嘱》方式,未来指定股权由小赵个人继承。

由于外孙小赵不是李总和妻子的法定继承人,如果李总和妻子将财产以《遗嘱》方式传承给小赵,在法律上算是遗赠,小赵须从知道受遗赠之日起60日内明确表示放弃遗赠或是接受遗赠,如果这60日内未明确表态的话,视为放弃接受遗赠,将按照法定继承传承财富。

未来外孙小赵结婚了,建议在与小赵签订《赠与协议》时明确财产只赠与小赵个人,《遗嘱》中也需明确财产只赠与小赵个人,与其配偶无关,否则小赵在婚内受赠财产,在未特别明确的情况下,将属于小赵夫妻共同财产。

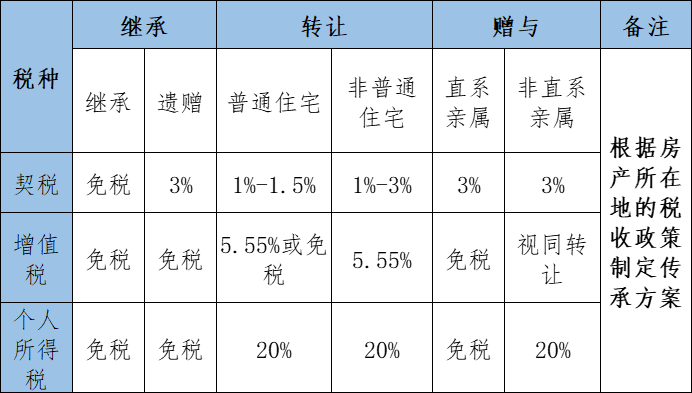

2.两套房产隔代传承

李总夫妻名下共有三套房屋,他们将自留一套别墅用于养老,另外两套房屋将过户给外孙小赵。房产传承主要有三种过户方式,继承、转让、赠与,三种不同的过户方式要缴纳的契税、增值税、个人所得税是不同的,不同地区的税率会有不同,以下表格供过户时参考。

一般来说直系亲属之间通过继承过户产生的税费最少,但现在李总想在生前把房产传承给外孙小赵,则可通过转让方式达到少交税费的目的。当然如果不急,房产可由小赵妈妈继承后再传承给小赵,无论用哪种方法传承,过户前对不动产所在地区的税收政策进行比对后再确定用哪种方法传承。

如果李总夫妻在生前就将房屋传承给外孙小赵,但是又担心小赵擅自处分房产,则可在两套房产上分别为李总或妻子设定居住权。当事人订立居住权合同是设立居住权最主要的形式,到不动产登记中心完成居住权登记手续,居住权自登记时设立。

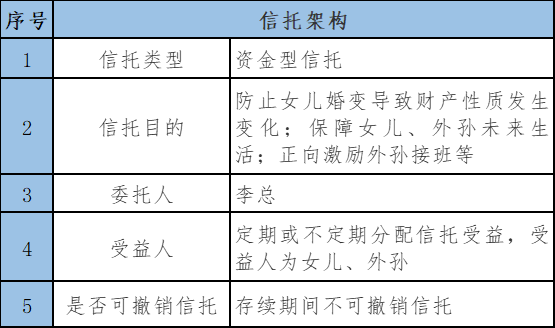

3.现金隔代传承——家族信托

李总夫妻可用其中大部分现金设立一个李氏家族信托,委托人为李总,受益人为女儿小李和外孙小赵。

设立家族信托后,如果李总女儿小李发生婚变,可以通知信托公司暂停发放小李的信托受益,如果继续发放信托受益,则小李名下收入将更加多,不利于保全小李名下的财产。李总设立家族信托主要有三个目的,一是防止二代或三代婚变后财产被稀释的风险,由于装入家族信托内的信托财产是独立的,信托内的财产不是二代或三代的财产,即使发生婚变另一方无权要求分割;二是信托受益人是小李和外孙小赵,当他们自身有债务风险时,可以由信托公司暂缓发放信托受益,等到没有债务风险后,再发放信托受益,可保全他们的财产;三是信托分配条款可鼓励小赵接班家族企业,设立接班激励信托分配条款,当小赵取得较好专业技能或取得发明专利时,给予小赵较高额度的奖励,通过设计和调整信托分配条款达到正向激励或惩罚小赵的目的。家族信托属于“定制化服务”,具有较高的“定制化”特点,在设定信托分配受益条款时,由委托人和信托公司多方协调,达到符合自家真正“定制”的效果。

家族信托最核心的属性是起到风险隔离作用,信托账户内的资产不再是李总或二代、三代的资产,如果李总夫妻去世,也不会成为他们的遗产,信托可存续到李总夫妻去世后,比直接给二代、三代巨额现金,要稳健得多,能传承更久远。

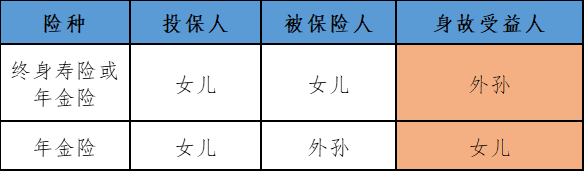

4.合理配置保险

用大额保单来规划二代、三代的养老,或提升品质生活的现金流,是现在高净值人群的通常做法。大额保单架构可以是这样的:

由于女儿小李的财务状况一直较好,以小李作为投保人,以小李或外孙小赵作为终身寿险或年金险的被保险人,有目的性地进行养老及提升品质生活现金流规划。有些保障终身的保险产品能做到与生命等长的现金流,活到老领取到老。小李作为投保人,保单的财产属于投保人,投保人控制保单,小赵作为被保险人,保单的所有权与处分权、受益权是分开的,小赵无权私下处分保单,也不能将保单退保,也不能将保单用于质押贷款取得现金流。为小赵配置年金险,虽然保险的现金价值的总资产规模较大,但小赵只能按年或按月领取相应的生活费,提供的是细水长流型的保障,不足以支撑奢侈的生活或养成挥霍的习惯,体现保单专款专用的属性。

结语

中国人的传统喜欢为二代、三代留下足够财富,努力大半辈子不是为自己,更多为了让子孙后代能过上如意生活。在财富传承的过程中,我们律师建议用“遗嘱”“协议”“赠与”“家族信托”“保险”等多种财富传承工具,做好财富传承规划,以顺利地达到财富传承的彼岸,希望李总的新年愿望能早日实现。