")

金道观察 | 财富传承视角下如何配置嫁妆

女方小倩与男方小林在英国读硕士期间确立恋爱关系,双方均无意在海外生活,后于2022年5月在国内登记结婚。小倩父母均是福建人,长年在杭州和福建两地经商,家业雄厚。小林父母均是杭州人,电商起家,家境不错,但资产实力比不上女方家庭。从2022年2月起小倩父母就在为小倩准备巨额嫁妆,当时拟给小倩的嫁妆为2000万元现金、车辆等。由于疫情原因小倩的婚礼一年来都没能举行,也正因为疫情原因,小倩父母的生意大受影响,导致大部分嫁妆未能赠与小倩,且嫁妆的分量大大缩水。

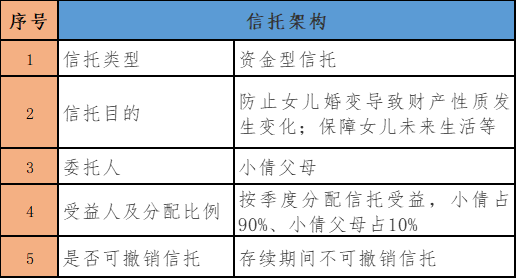

一、原计划的嫁妆类型:家族信托

小倩父母是私人银行的贵宾,私人银行得知小倩父母拟以2000万元现金作为嫁妆赠与女儿时,担心小倩巨款来得太易,如果养成大手大脚挥霍的习惯,则小倩容易缺乏斗志、安于现状。私人银行给其建议不要赠与巨额现金,为小倩设立一个婚嫁家族信托。

小倩父母把嫁妆中的大部分现金作为信托财产装入家族信托内,父母为信托委托人(有的信托公司不能是“双委托人”模式,只能由父母一方作为委托人),小倩及父母作为按比例享有信托受益的受益人,在信托合同中明确信托利益归小倩个人所有,与其配偶无关。当现金装入信托成为信托财产后,未来也不能当作小倩夫妻共有财产予以分割,起到隔离小倩婚前与婚后财产、避免财产混同的作用。另外由于现金已装入信托,将根据信托分配条款约定时间发放信托受益,避免财产被小倩快速挥霍。

如果父母将2000万元现金直接赠与小倩,最大的风险是若干年后混同为夫妻共同财产。如果让小倩夫妇签订婚前协议确定这2000万元归属问题,虽然二人都曾经留学英国,能接受签订婚前协议,但真正需要签字时,内心容易产生隔阂,即使通过婚前协议、婚内协议的筹划安排,现金仍容易混同成为夫妻共同财产。而以小倩父母名义设立家族信托,则无需告知或征得小林或小倩的同意,具有严格的私密性,未来根据信托合同中信托条款的约定分配信托受益,避免通过签订婚前协议、婚内协议影响小倩夫妇感情。小倩父母认同此财富传承方案。

二、现在的嫁妆类型:保险+赠与股权

疫情原因导致小倩父母的生意大受影响,小倩父母变得谨慎,考虑到资金需周转,不再设立婚嫁家族信托。但小倩的嫁妆仍需筹备,且嫁妆只赠与小倩个人而不是归小倩夫妻共有。那在嫁妆的资金体量变小后究竟应选择怎样的传承方案?赠送嫁妆会有哪些风险?好在小倩父母已有财富传承统筹意识,能从财富传承视角出发,用金融工具、法律工具来解决小倩嫁妆问题。

(一)“保险+赠与股权”的财富传承方案

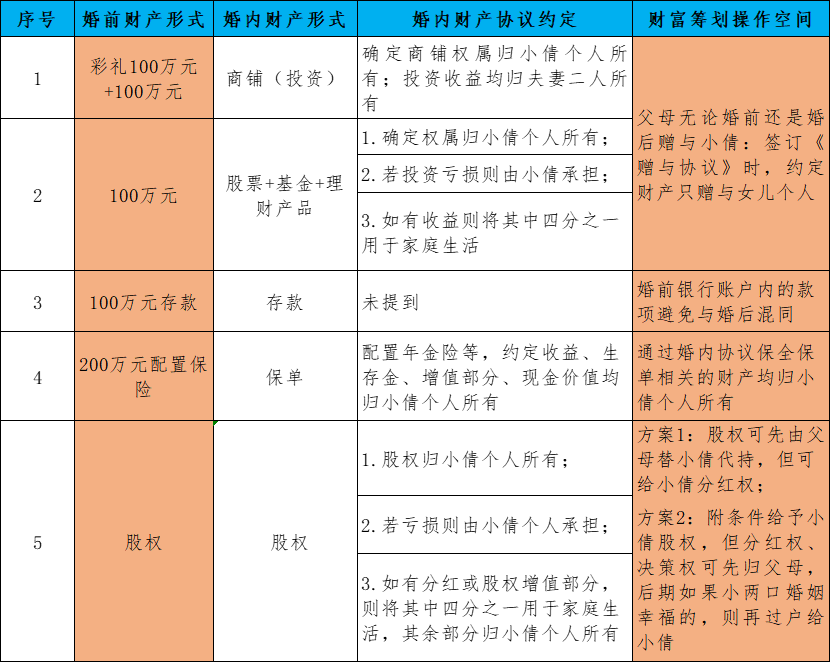

财富传承的核心是财富的传承和能力的传承,财富传承最简单最直接的方式是资产的传承,主要通过协议、生前赠与、家族信托、保险等工具,将房产、现金、股权、车辆等是主要财富形式,从一代手上传承给二代。小倩父母对女儿的嫁妆格外重视,目前能给小倩的嫁妆为500万元现金、车辆及家族企业的部分股权。经过财富传承筹划后,现金中的100万元用于购置商铺,200万元用于配置保险,100万元用于配置股票、基金,另100万元作为存款等等。

(二)财富传承具体实施方案

男方小林父母给了小倩父母100万元现金作为彩礼,小倩父母赠与小倩现金、保险、车辆、股权等嫁妆如下:

1.商铺: 小倩将男方给的100万元彩礼和小倩父母给的100万元,购买了一个商铺,婚内财产协议中约定商铺属小倩个人财产,但投资收益归夫妻二人共同所有。

2.部分股票、基金、理财产品: 由于男方小林有金融学背景,将100万元现金嫁妆配置了部分股票、基金、理财产品,由于是婚后买入,在婚内协议中约定如果投资亏损则由小倩承担,如果投资有收益,则收益部分的四分之一用于家庭共同生活开支,其余收益归小倩个人所有。

3.100万元存款: 只要小倩银行账户往来内容清晰,银行账户内婚前存入的100万元避免与婚后财产发生混同即可,在婚内财产协议中不一定约定存款归属的问题,毕竟两个人已经结婚,婚前协议或婚内财产协议并不是连奶粉钱、尿布钱都算得清楚,双方对主要财产进行约定即可。

所以我们在财富传承筹划的过程中,不至于什么都写在协议上。像小倩的车辆、包、钻戒等均属于小倩个人所有,在法律规定归个人所有的情况下,协议中无需讨论太细,否则反而会伤到感情。

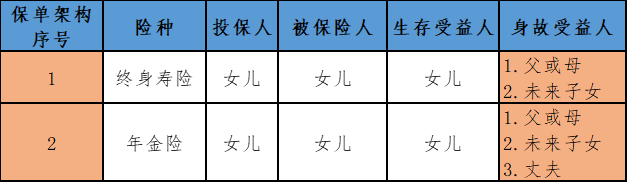

4.200万元配置年金险或终身寿险: 小倩父母给小倩配置的保险保单架构:

在资金体量变小,父母已无法为小倩设立家族信托后,小倩父母为她配置了几份保险。所谓保单架构,其实就是投保人、被保险人、生存受益人、身故受益人这几个主体之间的结构安排。如果投保人是小倩父母,为小倩投保年金险或终身寿险,由于保单现金价值属于投保人,若投保人比被保险人先去世,那么保单的现金价值将属于投保人遗产。另外由于小倩父母可能产生债务,为避免影响到小倩利益,可提前将投保人由父母变更成小倩自己,即使因为企业债务牵连到父母,经过保全的家庭资产也不会受到牵连。

从两种保单架构来看,无论在婚前还是婚后,小倩父母将嫁妆以保险方式赠与女儿个人,与女儿签订赠与协议,女儿作为投保人、被保险人,为自己配置终身寿险或年金险,但身故受益人的安排是有讲究的,可先将受益人设为自己父母,后期再变更为自己的子女,实现隔代传承财富的目的。

由于篇幅有限,本文不再介绍小倩家庭如何进行股权财富传承。

三、财富传承方案规划需要多种财富传承工具融合

利用信托财产独立性优势,且信托公司比子女自己管理和投资相对专业,在小倩父母资产较大时,家族信托规划婚姻财富防止子女婚前婚后财产混同是较好的选择。在小倩父母资产缩水时,人寿保险占用资金量小,相对来说本金安全,能锁定收益和风险对冲,用保险工具做好资产的保全隔离,保证财产最终服务于小倩,保障女儿的生活,是小倩父母非常愿意看到的。

财富传承规划是个系统工程,需运用不同的工具做好整体规划,小倩嫁妆配置方案就用到了“生前赠与”“协议”“保险”等多种工具,不能说哪种工具更好,需根据不同诉求、不同家庭情况来选择,用多种工具融合,以帮助更多父母达到财富传承愿望。