")

金道原创 | CRS监管延伸至不动产领域——图解财富传承合规启示

2025年12月,经济合作与发展组织(英文简称OECD)发布了《不动产信息自动交换框架》,计划最迟在2030年前,实现对跨境持有不动产信息的自动交换与税务信息共享。作为财富管理律师,本文从拟交换不动产的核心规则出发,为高净值人士提供财富管理启示及合规要点,助力高净值人士合规实现财富稳健传承。

一、全球信息自动交换框架发展与影响

Common Reporting Standard(共同报告标准,也称共同申报准则,英文简称CRS)是由OECD推出的一套国际金融账户信息自动交换标准。随着CRS叠加国内“金税四期”等大数据系统,高净值人士境外的金融信息,已逐渐交换回国内,高净值人士已陆续收到来自国内税务局的短信或电话,要求其自查境外所得,并建议其进行申报或更正申报。

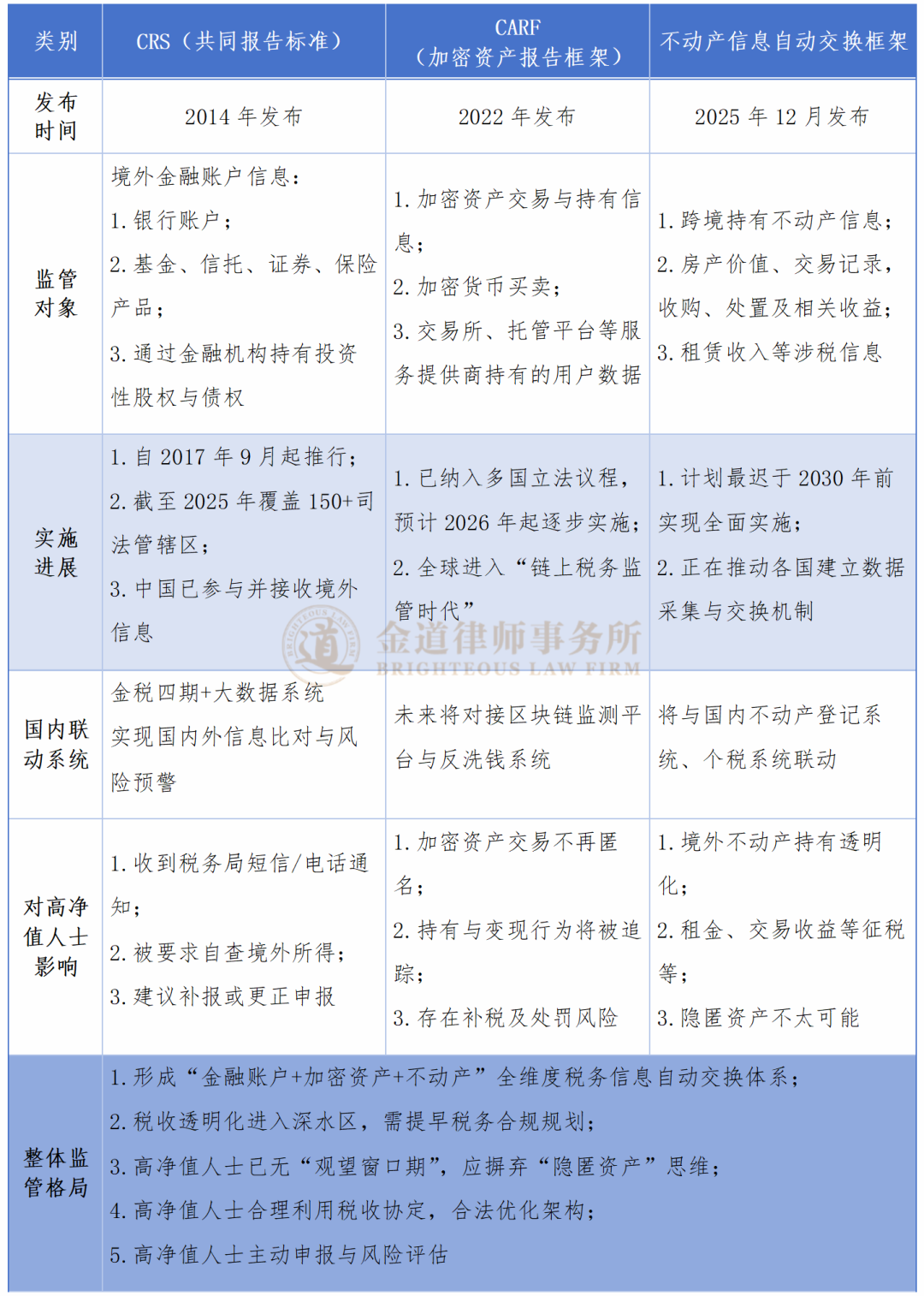

2022年OECD发布了《加密资产报告框架》(CARF),标志着全球税务监管进入“链上时代”。再加上2025年12月OECD发布的《不动产信息自动交换框架》,填补了CRS与CARF在实物资产领域的监管空白,至此CRS监管铁幕已形成“金融账户+加密资产+不动产”全维度监管格局,这意味着高净值人士需摒弃隐匿资产思维,更需合规规划。笔者以图表的方式整理出《信息自动交换框架发展与影响表》,详见图1。

信息自动交换框架发展与影响表 (图1 截至2025年)

二、不动产信息交换核心监管的底层逻辑

对于高净值人士而言,在境外配置不动产是其财富管理的常见选择,其中涉及对资产结构与税务情况的综合考量。此次不动产信息交换机制的核心内容可概括为“两大模块、三类信息、明确时间”。

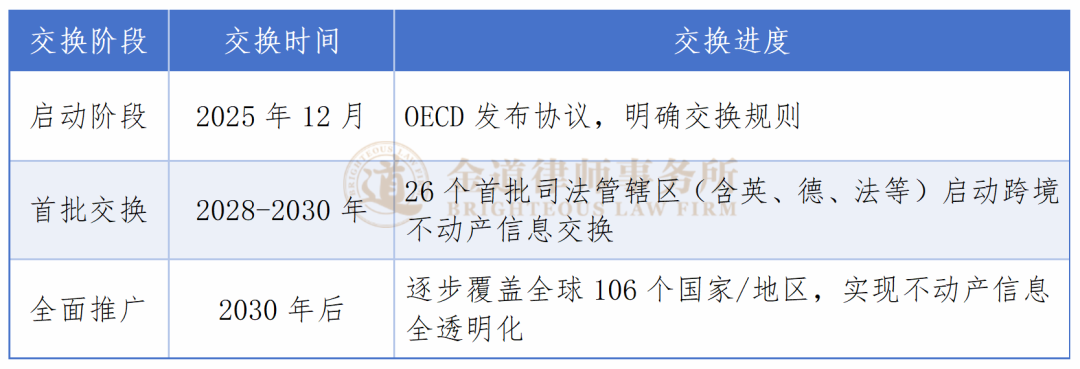

1.不动产信息交换实施时间轴

该机制依赖于各参与国或地区税务机关已有权限直接访问的电子化数据库。

不动产信息交换实施时间表(图2)

2.不动产信息交换逻辑

通俗理解其交换逻辑“先锁定楼盘→逐层穿透到个人→把租金或卖楼赚的钱连同金额、时间、对家报给 TA 的税务居民国”,由于每个国家或地区操作层面有所不同,笔者梳理如下:

不动产信息交换表(图3)

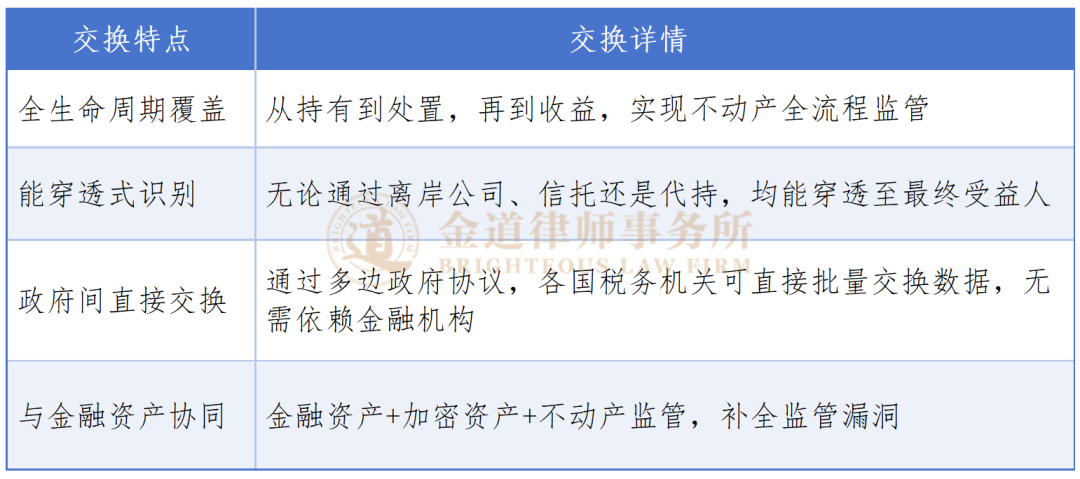

3.不动产信息交换的特点

不动产信息交换特点表(图4)

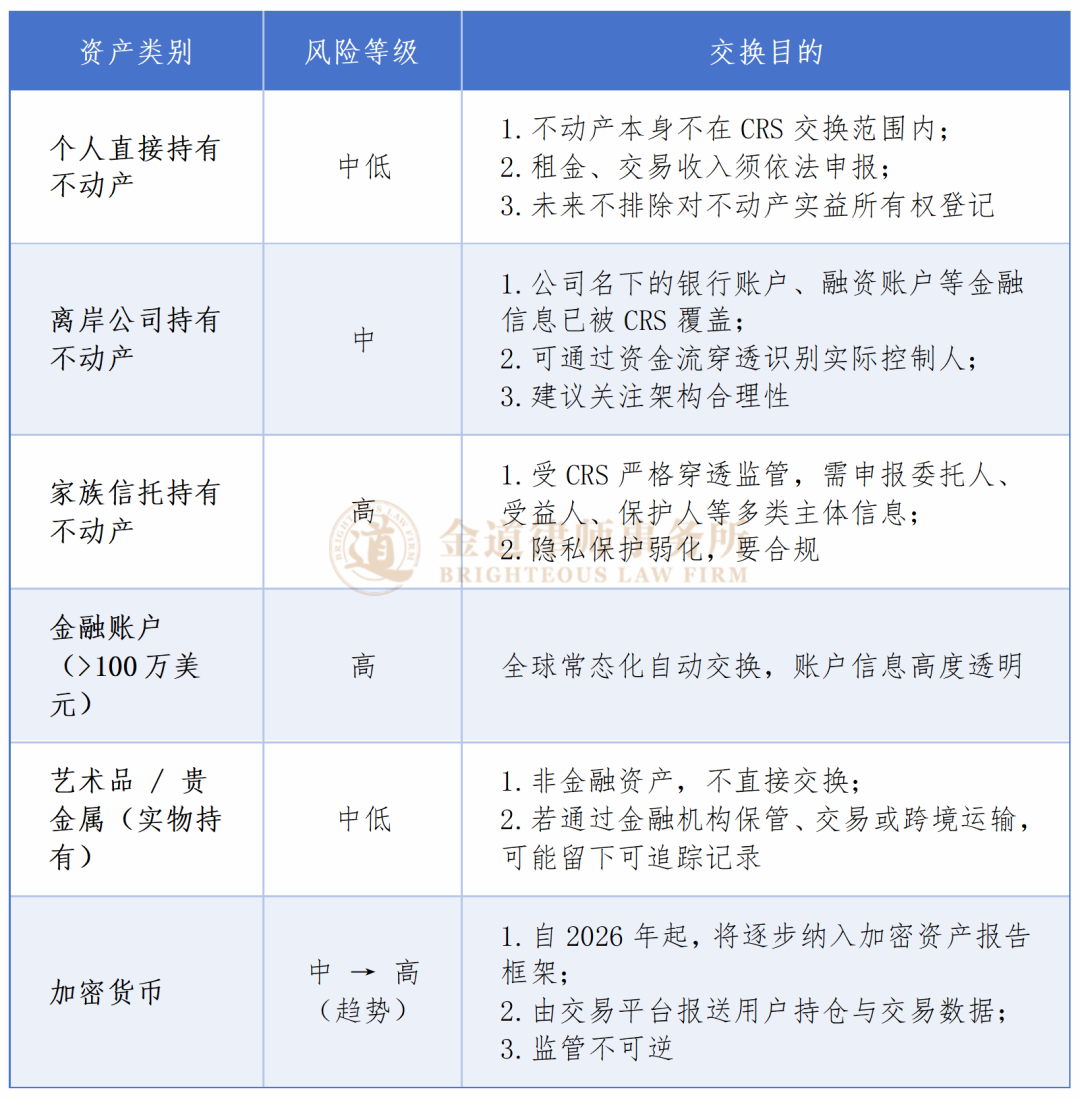

三、配置资产被交换风险等级提示

当前税收透明化,结合CRS、CARF,笔者整理出配置资产类别被交换风险等级表,详见图5。

配置资产类别被交换风险等级(图5)

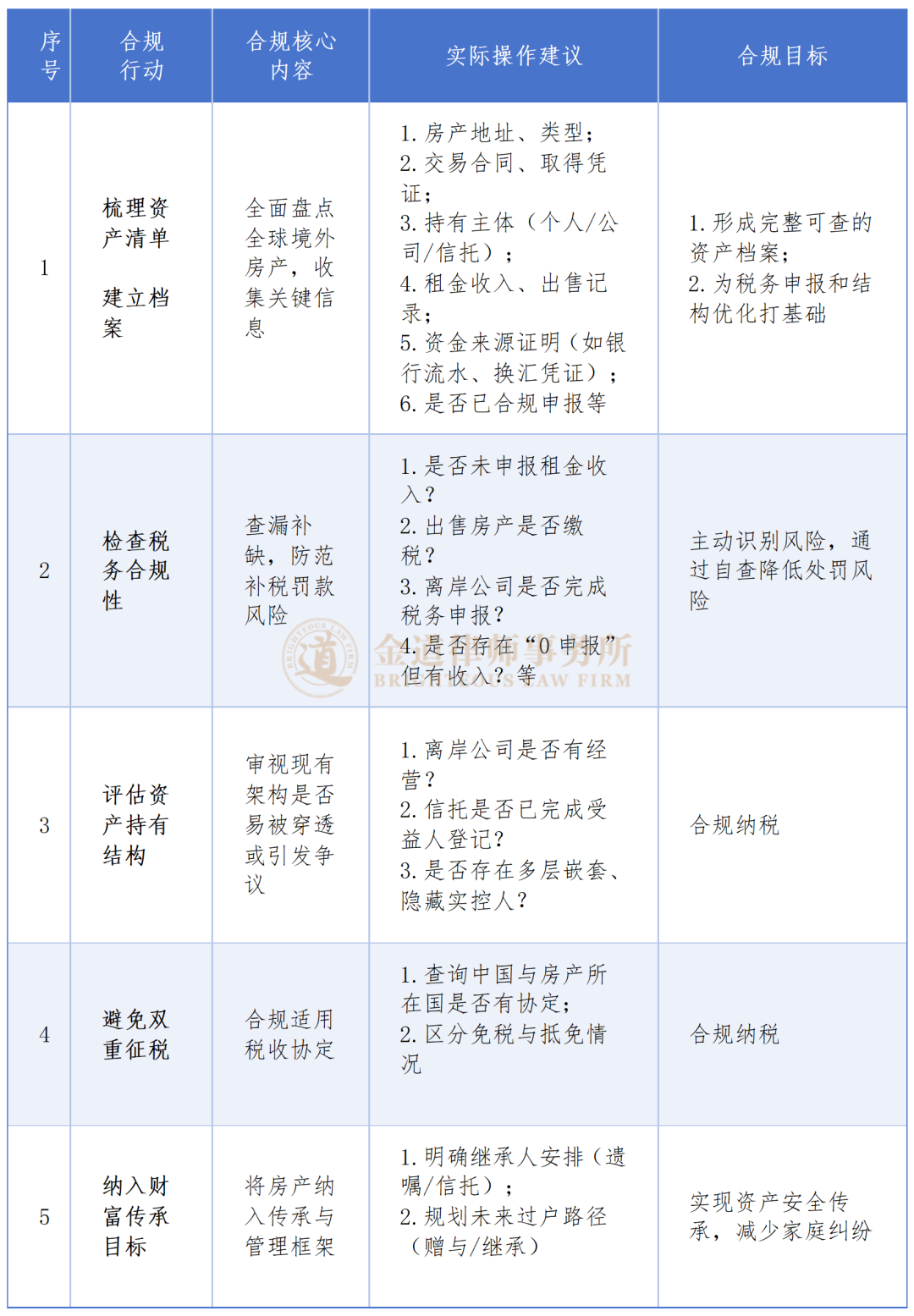

四、对高净值人士的合规启示——筑牢跨境财富安全防线

1.高净值人士合规建议

高净值人士的合规启示表(图6)

2.税务合规案例解析

李女士为中国税务居民,如在澳大利亚持有一套房屋用于出租,此前在国内未申报过海外租金收入,但通过当地银行账户收取租金流水,被银行识别为中国税务居民,后通过CRS将账户信息(并非银行具体流水)回传至国内。国内税务机关发现该笔未申报收入后,将要求李女士补申报,并补缴税款。此时需整理出澳大利亚当地已缴税凭证,再根据中澳双边税收协定实现境外税款抵免,可能需补缴境内外税率差额部分及滞纳金,故笔者建议事先仍需主动自查补报。由于澳大利亚不动产信息尚未到交换窗口期,故目前不会回传至国内。

五、合规是财富传承的唯一路径

全球税务透明化进程已推动跨境财富传承走向合规化,高净值人士与其被动应对监管变化,不如主动合规化。作为财富管理律师,我们建议高净值人士尽快组建合规专业团队,围绕自身财富传承目的,开展跨境资产合规体检,制定合规方案,唯有合规才能实现财富稳健传承。

声明 本文仅代表作者本人观点,不代表浙江金道律师事务所或其律师出具的任何形式的法律意见或建议,内容仅供参考。如需转载或引用文章任何内容,欢迎私信沟通授权事宜。