")

金道原创 | 新《公司法》下公司取消监事会、设置审计委员会的路径与操作指南

2023年修订的《中华人民共和国公司法》(下称“新《公司法》”)对有关公司监事会的规定进行了调整,此后“新《公司法》下还需要监事会吗?”“监事会即将退出舞台!”“7月1日开始公司取消监事会”等讨论、新闻层出不穷,那么在公司治理实务中监事会/监事是否将真的成为历史,如果要取消监事会又将如何保证程序符合相关法律法规的规定。本文将对此进行逐一阐释,供读者参考。

Part.01

关于上市公司

一、“监事会”确定退出历史舞台

新《公司法》并未规定上市公司必须取消监事会。根据新《公司法》第一百二十一条及第一百三十条之规定,股份有限公司可以选择设置“监事会”或者“设置由董事组成的审计委员会,行使本法规定的监事会的职权,不设监事会或者监事”。上市公司属于股份有限公司的范畴,故适用于此规定。

2024年12月27日,中国证券监督管理委员会(下称“证监会”)发布并实施《关于新〈公司法〉配套制度规则实施相关过渡期安排》,其中第二条要求“上市公司应当在2026年1月1日前,按照《公司法》《实施规定》及证监会配套制度规则等规定,在公司章程中规定在董事会中设审计委员会,行使《公司法》规定的监事会的职权,不设监事会或者监事。”

基于上述规定,上市公司确定取消监事会、监事。

二、取消监事会流程及注意事项

步骤一

前期准备

1.做好监事会与审计委员会的工作衔接

2018年证监会《上市公司治理准则》将审计委员会确定为上市公司必设机构,因此对于上市公司而言审计委员会并非本次从无到有,但是职责衔接需要另行对审计委员会成员进行讲解及培训,内容可参考《上市公司审计委员会工作指引》(上市公司协会2025年6月6日发布)。同时建议确认权责交接时点,实践中通常为股东会决议通过取消监事会当日,监事会在此前整理其工作期间的文件、档案等资料以便移交。

2.确认是否需要选举职工代表董事,确定董事会席位

新《公司法》第六十八条、《上市公司章程指引》第一百条“职工人数三百人以上的公司,董事会成员中应当有公司职工代表。”规定,应同步检查本公司是否需要设置一位职工代表董事,以保证董事会成员身份合规性。新《公司法》第六十九条规定,公司董事会成员中的职工代表可以成为审计委员会成员。

同时,因董事会决议⼀般事项需经全体董事过半数通过,上市公司通常设置董事会成员的数量为奇数,以避免无法形成有效决议。若此时增加⼀名职⼯代表董事,则会使上市公司董事会⼈数变为偶数。为再次保证奇数席位,需另外选举一名董事,同时注意满足独⽴董事占董事会成员比例不得低于三分之一(《上市公司独⽴董事管理办法》第五条)。

董事会席位的变化是公司治理结构的重要内容之一,席位变化需在《公司章程》中同步体现,因此是否调整需在制度修改前予以明确。

步骤二

梳理并修改相关制度

取消监事会流程中的重要工作是修改公司制度,删除其中有关于监事、监事会的选举、设置、职权、议事规则等内容,增加董事会审计委员会的相应规定。具体制度包括《公司章程》《股东会议事规则》《董事会议事规则》《独立董事工作制度》《董事会审计委员会工作细则》《关联交易决策制度》,公司需结合制度内容逐一筛查。

步骤三

召开董事会、监事会

召开董事会表决通过取消监事会,以及修订前述步骤二中的各项制度,需提请股东会审议的,之后还需提请股东会审议。议题可为《关于取消监事会并修订公司章程的议案》《关于修订部分公司治理制度的议案》,或者将两者合并。

监事会审议《关于取消监事会、修订<公司章程>的议案》之后提请股东会审议。(部分公司实践中未经监事会先行审议,直接由股东会审议取消监事会议题,法律暂无明确规定。)

步骤四

召开职工代表大会

如公司决定不变更董事会席位,则增加职工代表董事需对原董事会成员进行调整,方式包括:减少一名原董事,或者选举一名现有董事为职工代表董事。

如将现有董事选举为职工代表董事,实践中该董事先辞任原董事职位,再被选举为职工董事。如某上市公司YMT《职工代表大会决议公告》记载“根据修订后的《公司章程》,公司应当在董事会中设职工代表董事1名。因此,公司拟对董事会成员结构进行调整。公司已于2025年10月15日收到董事ZZ的辞职报告,同时公司召开职工代表大会,经与职工代表一致同意,职工代表大会选举ZZ为第三届董事会职工代表董事。ZZ自本次职工代表大会选举通过之日起就任公司职工代表董事,任期至第三届董事会届满”,议题名称为《关于选举ZZ为第三届董事会职工代表董事的议案》。

上述两方式无优劣之分,但均需注意,根据《上市公司章程指引》第一百条第三款规定,变更后董事会席位中“职工代表董事+高级管理人员兼任董事”人数不得超过董事会总席位的二分之一。同时,该指引第一百条注释部分规定,职工代表董事由公司职工通过职工代表大会、职工大会或者其他形式民主选举产生,无需提交股东会审议。

步骤五

召开股东会

取消监事会以及修订《公司章程》等议案经股东会审议通过后方可⽣效,此前监事会成员仍应当按照原有制度履职,以维护上市公司及股东利益。

Part.02

关于非上市公司

根据新《公司法》的划分,公司包括有限责任公司和股份有限公司,本文按照该划分进行论述,有限责任公司和非上市的股份有限公司本文统称为“非上市公司”(国家出资公司组织机构本文不作讨论)。

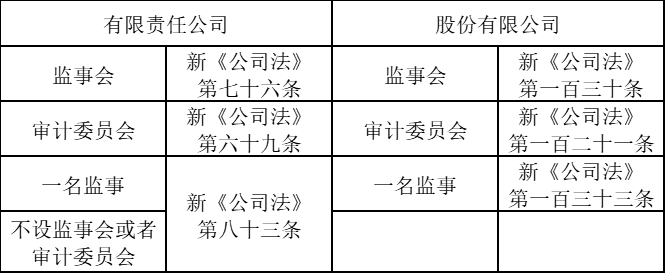

一、可选择保留“监事会/监事”

根据上述法律规定,监事会/监事设置存在以下几种情形:

1.取消监事会+设置审计委员会的模式。公司可以设置监事会,也可以选择董事会审计委员会行使监事会的职权,此时则不设置监事会。

2.监事会+审计委员会同时设置的模式。如董事会设置的审计委员会不行使监事会的职权,则可以同时保留监事会和审计委员会。

3.监事会/一名监事模式。如选择保留监事制度,公司规模小或者股东人数较少的,可以不设监事会,仅设一名监事行使监事会职权。

4.取消监事会+无审计委员会模式。有限责任公司规模小或者股东人数较少的,经全体股东一致同意,也可以不设监事,即一名监事也没有。同时注意,此时不设监事并不以有无审计委员会、审计委员会行使监事职权为前提条件。

新《公司法》给予非上市公司充分自主选择权,其中规模较小或者股东人数较少的有限责任公司,经全体股东一致同意,可以不设监事。对于“规模较小”这一标准法律暂未明确规定,因行业不同对规模判断存在差异,可参考《中小企业划型标准规定》《统计上大中小微型企业划分办法》中对于企业规模的划分标准,同时根据新《公司法》第六十八条规定可知,若职工人数满300人应当确定不属于“规模较小”的情形。

二、取消“监事会/监事”流程及注意事项

步骤一

召开董事会

公司董事会先行研究是否取消监事会/监事并审议该事项,议题为取消监事会/监事、并在董事会下设立审计委员会行使监事会职权;符合要求可以不设立监事会/监事的有限责任公司,议题为取消监事会/监事。

步骤二

修改《公司章程》

《公司章程》为公司经营管理的“宪法”,新《公司法》第六十九条及第一百二十一条亦规定“按照公司章程的规定在董事会中设置由董事组成的审计委员会”,因此取消监事会必将涉及章程修改。

章程修改不只包括删除监事会/监事、增加审计委员会的内容,重点需要明确审计委员会成员的独⽴性,明确选举程序、职责权限以及运行机制。特别是在有限责任公司中,因关于审计委员会成员是否实行任期制、审计委员会的选举⽅式、议事程序、表决规则等问题暂无法律明确规定,因此在制度修改时需做整体统筹考虑,以保证审计委员会设置不是流于形式,使其真正发挥监督作用。

步骤三

召开股东会

董事会将取消监事会、修订公司章程中关于监事会设置的议案提交股东会审议,该决议属于特别事项,有限责任公司需经“代表三分之二以上表决权”的股东通过,股份有限公司需经“出席会议的股东所持表决权的三分之二以上”通过。

此外,原担任监事的人选通常为股东之间根据股东协议/合作协议等由一方股东委派,若取消监事会或监事的,需要考虑股东之间如何实现新的权利平衡,避免产生不必要的股东纠纷。

Part.03

结语

综上,新《公司法》及证监会制度对公司监事会制度的调整,为不同类型公司提供了差异化的治理要求及选择。上市公司需在2026年1月1日前完成监事会取消及审计委员会设立的改造,非上市公司则可结合自身规模、股东结构等实际情况自主决策。

取消监事会涉及公司治理结构的重大调整,核心在于确保职权交接顺畅、制度修订完备、决策程序合法。公司在推进相关工作时,应严格依据法律规定及自身实际制定实施方案,确保公司治理转型平稳有序落地。

声明

本文仅代表作者本人观点,不代表浙江金道律师事务所或其律师出具的任何形式的法律意见或建议,内容仅供参考。如需转载或引用文章任何内容,欢迎私信沟通授权事宜。