")

金道原创 | 对赌协议中股权回购权性质及行权期限实务解析——“法答网精选答问(第九批)”答疑意见公布前后

一、引言

对赌协议,是指投资方与融资方在达成股权性融资协议时,为解决交易双方对目标公司未来发展的不确定性、信息不对称以及代理成本而设计的包含了股权回购、金钱补偿等对未来目标公司的估值进行调整的协议。近年来,尤其是经历了三年疫情后,被投资企业承诺的业绩效益不及预期的情况屡见不鲜,围绕对赌协议中股权回购条款而产生的纠纷频频出现。

股权回购条款作为对赌协议的核心条款,其回购权属于何种性质?以及在未约定行权期限的情况下,投资人应当按照何种期限行使回购权?各地司法实践对此认识不一。2024年8月29日,人民法院报发布的《法答网精选答问(第九批)——公司类精选答问专题》(以下简称“法答网精选答问”)中首次对该问题进行了回应,法答网的观点在司法实践中的采纳度又如何?近期,本团队也代理了几起相关案件,案件争议焦点均涉及股权回购权的性质及回购权应当按照何种期限行使。因此本文聚焦司法实践,梳理近年来相关股权回购权的司法案例,以期与业界进行实务上的交流与学习。

二、本文探讨的股权回购权的争议场景

实践中,股权回购权的行权条款基本可分为两种形式:一、如回购条件触发,投资人有权要求回购义务人回购标的股权,回购义务人应在收到书面回购通知后的一定期限内支付股权回购款;二、如回购条件触发,回购义务人应回购标的股权。 由于第二种情形并不符合《法答网精选答问》中所设定的针对“投资方有权要求股东或实际控制人按照X价格回购投资方持有的股权”的情形,并未赋予投资人如《法答网精选答问》中所说的“既可以请求对方回购进而自己脱手股权,也可以不请求对方回购而继续持有股权”的选择权,而是明确了当回购条件触发时已经确定地产生由回购义务人回购标的股权的义务,故此时投资人股权回购权的实现强烈地依赖于回购义务人的合作,应被认定为债权请求权(即此时投资人只能行使回购价款支付请求权)应无疑问,适用诉讼时效制度。因此,本文以下的梳理和探讨均围绕上述第一种情形展开。

三、股权回购权的性质及行权期限

现有司法实践中,对于投资人回购权性质及行权期限的认定,存在两种截然不同的观点:一种观点认为,该回购权属于请求权,因为投资人最终实现回购权利需要请求回购义务人的配合,故应适用诉讼时效制度;另一种观点则认为该回购权属于形成权,因为投资人行权的同时双方法律关系即已发生变更,回购义务人即已确定地新产生回购之义务,故应适用除斥期间制度。本文将相关司法裁判梳理如下:

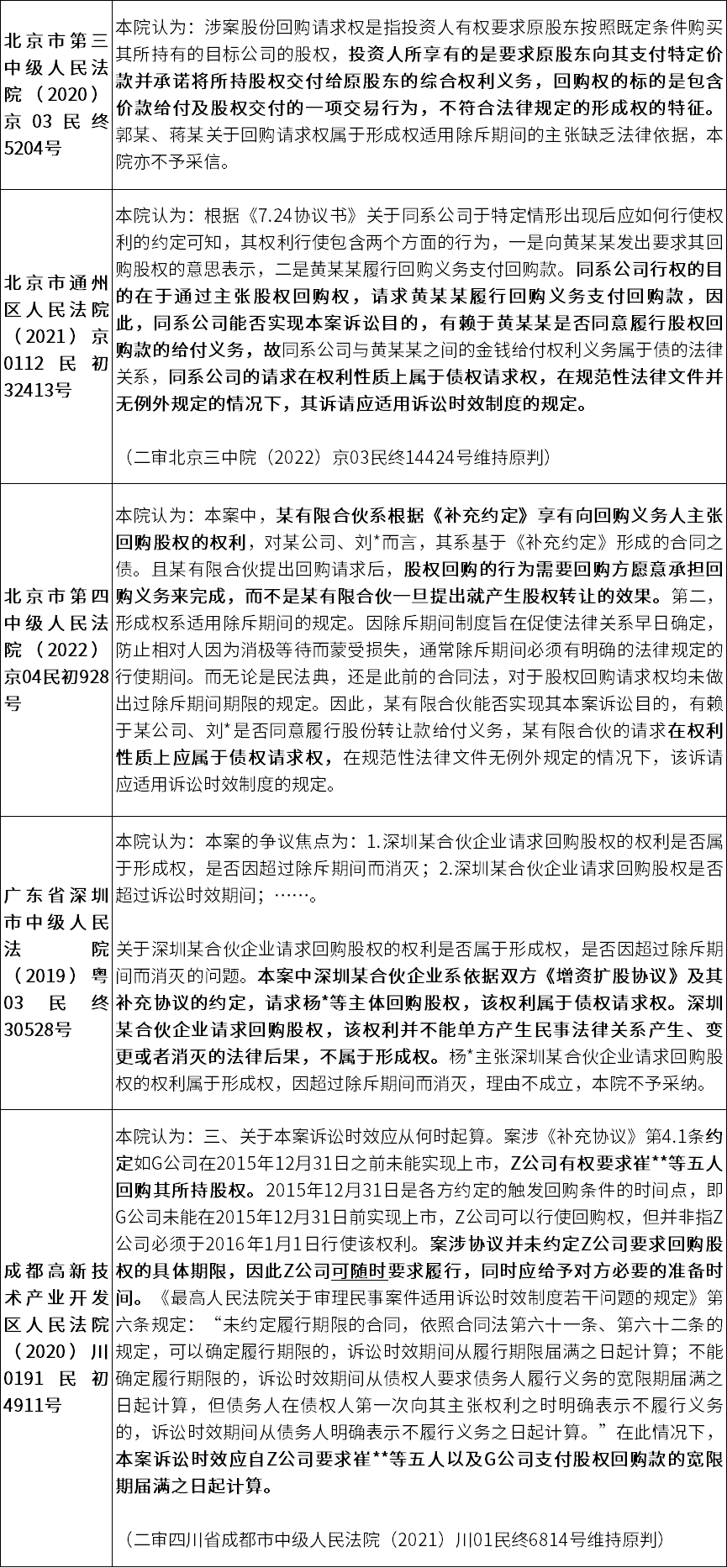

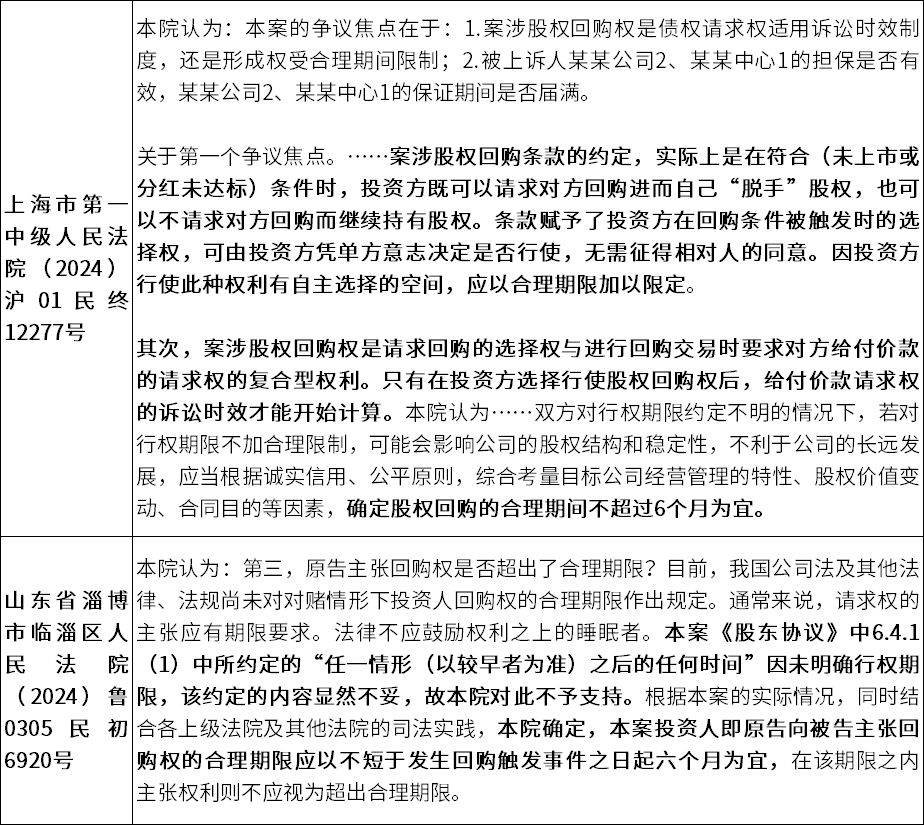

(一)股权回购权系请求权,应适用诉讼时效

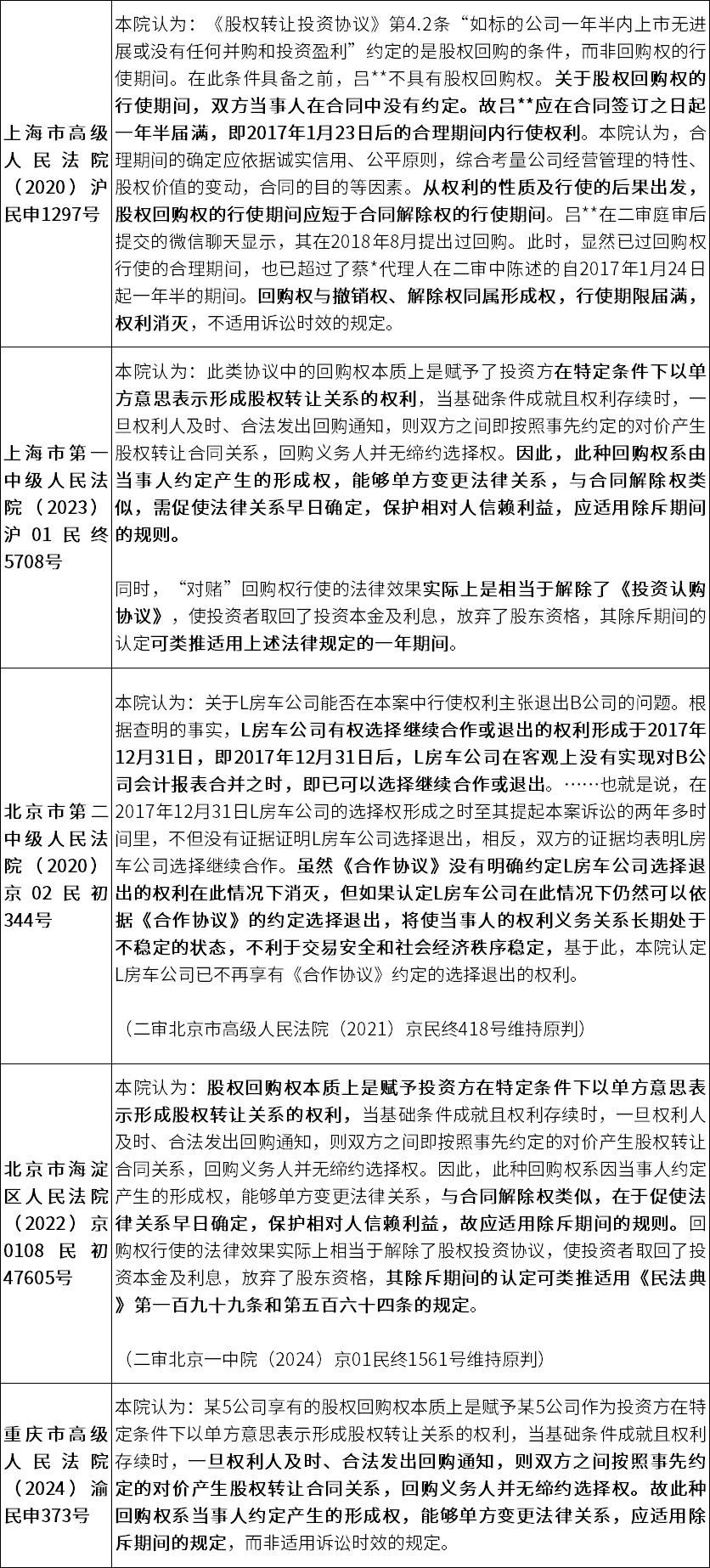

(二)股权回购权系形成权,应适用除斥期间

(三)法答网观点:股权回购权系请求回购的选择权+回购价款请求权的复合型权利

2024年8月29日,人民法院报发布《法答网精选答问(第九批)——公司类精选答问专题》,关于问题2:“对赌协议”中股权回购权性质及其行权期限如何认定? 最高法审判庭法官答疑意见:“对赌协议”中经常约定股权回购条款,如约定目标公司在X年X月X日前未上市或年净利润未达到XX万元时,投资方有权要求股东或实际控制人按照X价格回购投资方持有的股权。审判实践中,对上述股权回购权性质和行权期限,存在较大争议。有观点认为投资方请求回购股权系债权请求权,适用诉讼时效制度。也有观点认为投资方请求回购股权系形成权,受合理期间限制。

我们认为,该问题的实质是如何认识投资方请求大股东或实际控制人回购股权的权利性质。就股权估值调整协议中投资方有权请求大股东或实际控制人回购股权的约定,根据民法典第一百四十二条第一款确立的合同解释规则,对该约定除按照协议所使用的词句理解外,还要结合相关条款、行为的性质和目的、习惯以及诚信原则来理解。从双方约定的目的看,实际上是在符合(未上市或利润未达标)条件时投资方既可以请求对方回购进而自己“脱手”股权,也可以不请求对方回购而继续持有股权。因投资方行使此种权利有自主选择的空间,以合理期限加以限定,较为符合当事人的商业预期。具体而言:1.如果当事人双方约定了投资方请求对方回购的期间,比如约定投资方可以在确定未上市之日起3个月内决定是否回购,从尊重当事人自由意志的角度考虑,应当对该约定予以认可。投资人超过该3个月期间请求对方回购的,可视为放弃回购的权利或选择了继续持有股权,人民法院对其回购请求不予支持。2.如果当事人双方没有约定投资方请求对方回购的期间,那么应在合理期间内行使权利,为稳定公司经营的商业预期,审判工作中对合理期间的认定以不超过6个月为宜。诉讼时效从6个月之内、提出请求之次日起算。

结合上述实务观点,本文认为,对赌协议中股权回购条款为投资人设置的股权回购权,往往具有“形成权+请求权”的复合属性,其首先应受到除斥期间的约束。即在回购条件成就后,无论将该回购权利理解为本质是一种合同解除权,还是将其理解为选择之债中的选择权,其核心都赋予了投资人可以单方意思表示形成股权转让关系的权利,回购义务人此时只能容忍该股权转让关系的发生,体现了形成权的法律特征。而有鉴于形成权的行使更为自主,为维护法律关系的稳定,避免长期处于悬而未决的不确定状态,应适用除斥期间制度。而在投资人向回购义务人发出了有效的回购通知,行使了其回购权后(即双方缔结了股权转让合同关系后),此时投资人实现收回投资款需要请求回购义务人配合履行给付义务,因此此种后续的请求支付回购价款的权利体现请求权的法律特征(或可理解为类似民法典第566条解除后的恢复原状请求权),应适用诉讼时效制度。 就前者的回购权而言,为其设置行权期间的合理性也在于,无论是从本质是一种合同解除权的角度,民法典第564条为解除权设置了一年的除斥期间解释,还是从选择权的角度,民法典虽没有为选择权设置明确的除斥期间,但其第516条明确“当事人行使选择权应当及时通知对方”,也可以说明为回购权设置合理的行权期间是符合现有法律体系的。

四、对《法答网精选答问》答疑意见的实务风向

如前所述,《法答网精选答问》专题中对于未约定行权期限的情况下,认为投资人行使回购权的合理期限以不超过6个月为宜。这一观点虽然在股权投资市场激起不小的声浪,但因该答疑意见并非法律法规,亦非司法解释,个案中是否参考仍取决于各地法院的法官自身对股权回购权问题的认识,目前多数法院的做法仍是参考当地管辖区域内已有的司法实践作出判决。本文将《法答网精选答问》公布后的相关司法裁判亦梳理如下:

(一)采纳《法答网精选答问》观点,认为股权回购合理期间不超过6个月为宜

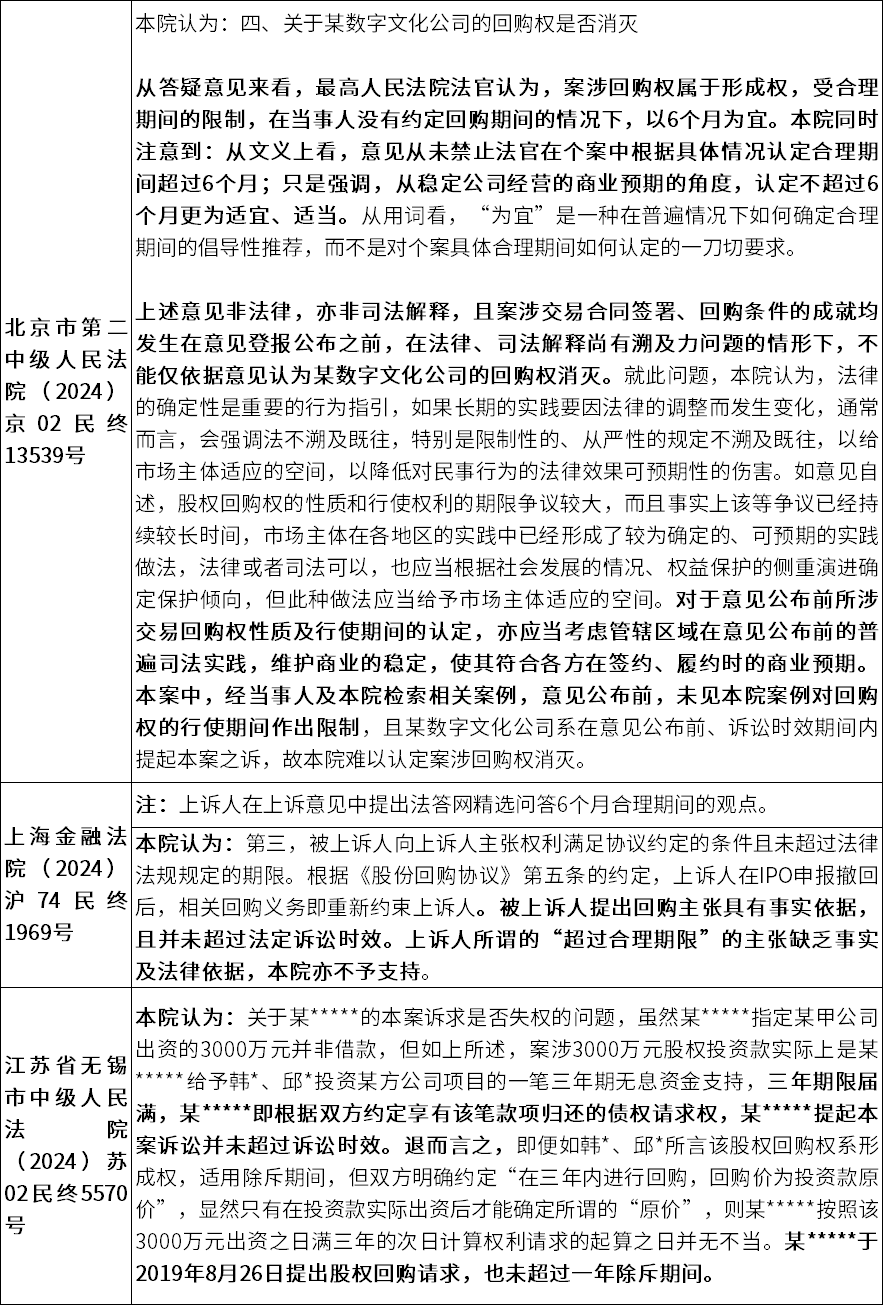

(二)未采纳《法答网精选答问》观点,认为应适用诉讼时效

《法答网精选答问》的答疑意见发布以后,会有不少回购义务人援引答疑意见中“合理期限以不超过6个月为宜”的观点来抗辩投资人行使回购权已超出合理行权期限,应予消灭。但通过上述判决的裁判理由可以看出,因答疑意见既非法律、法规,亦非司法解释,并无司法适用的法律效力,因此个案法官对答疑意见中的观点作出回应与否,或参考说理与否均取决于法官个人。少数原本就持形成权派观点的法院会参考答疑意见将行权的合理期间设置为6个月,多数法院的做法仍是沿袭管辖区域内已有的司法实践,或认为股权回购权应属于请求权而适用三年诉讼时效,或认为即便应认定为形成权也应给予一年的除斥期间。

五、股权回购条款的合理设置及实操建议

(一)对回购义务人

1.股权回购条款中应明确约定投资人行使回购权的行权期限及届满后失权的法律效果;

2.可明确投资人应按照约定的方式如书面函件等方式发送回购通知,并明确有效的回购通知应载明的内容:如明确要求回购股权的决定、要求回购的股权数量及具体的回购价格等。

(二)对投资人

1.在股权回购条款未明确约定行权期间的情况下,应注意及时在回购条件成就后的6个月,最迟不超过一年内行权;

2.回购通知应明确提出回购要求及回购价格等,避免使用“协商”或“观望目标公司未来发展”等犹疑字眼,从而在审判实践中被认为未在合理期间内发出有效回购通知而未有效行使回购权。如果协议中明确约定了回购权的行使方式和回购通知应载明的内容等,应注意按照约定要求行权。

律师简介 PROFILE 李泉良 高级合伙人 业务领域:公司、投融资、数字经济、竞争与合规 社会职务: 浙江省法学会数字法治研究会理事 浙江省律师协会竞争法专业委员会委员 杭州市律师协会数字经济法律专业委员会委员 联系方式: 手机:13588291201 邮箱:lql@zjblf.com 徐越 律师 专业领域:民商事争议解决、数据保护、企业法律顾问 教育背景: 华东政法大学 民商法硕士 联系方式: 手机:18757213773 邮箱:xuyue@zjblf.com

声明 本文仅代表作者本人观点,不代表浙江金道律师事务所或其律师出具的任何形式的法律意见或建议,内容仅供参考。如需转载或引用文章任何内容,欢迎私信沟通授权事宜。