")

金道观察 | 增值税法立法通过:税收法制浪潮下企业的应对之道

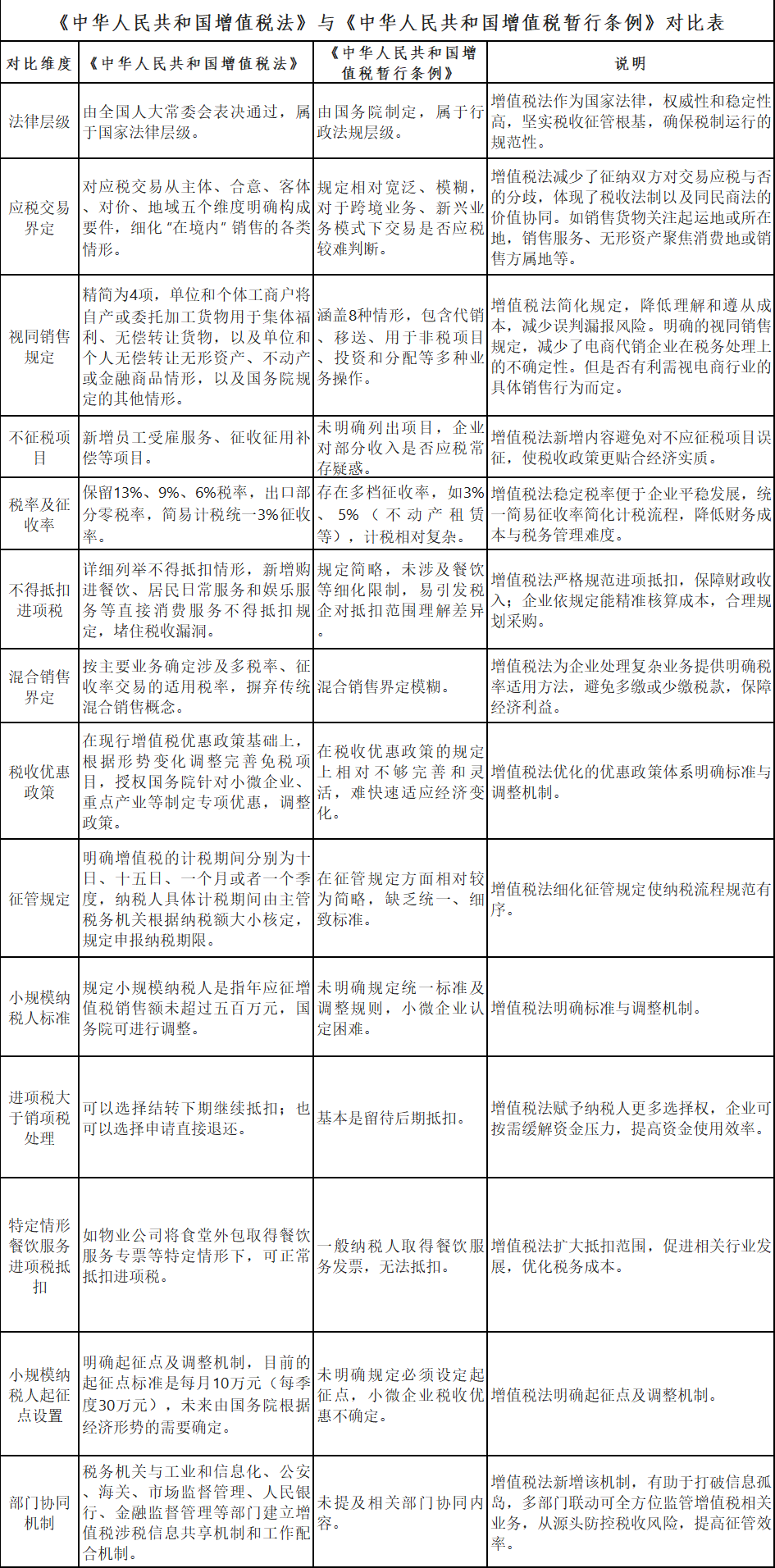

近期,新增值税法颁布带来两项关键变化:一是取消容易混淆的“增值税劳务”类目,把相关业务并入“应税服务”体系,简化明晰了征税范围;二是明确简易计税征收率固定为3%。这些改变针对以往税收领域概念模糊、分类杂乱的问题,减少了税务纠纷,也为本案件的公正审理奠定了新法规基础,提供了有力依据。

长期以来,增值税暂行条例对我国经济建设贡献显著。宏观层面,众多重大基建项目如高铁建设、大型水利工程等,其资金多依赖于增值税暂行条例保障下的税收;微观层面,企业从原材料采购、生产加工到产品销售的各个环节,都与增值税暂行条例紧密相连。

然而,随着经济形势的发展,新业态不断涌现,传统制造业加速智能化转型,企业经营模式日益复杂。在此背景下,增值税暂行条例暴露出诸多问题。从法律位阶看,其作为行政法规,权威性和稳定性不足,难以应对复杂经济现象,对新兴经济行为的规范缺乏力度。在管理范围上,面对跨境电商直播带货、数字产品交易等新兴业务,相关规定模糊不清甚至存在空白,导致税务部门征管困难,企业纳税无所适从,和税法的公平性有所冲突。

鉴于此,2022年12月至2024年12月,全国人大常委会对增值税法草案进行了多轮深入审议。广泛征集各方意见,三易其稿,以填补征管漏洞,使其契合经济发展需求,稳步迈向税收法定、税收公平之目标。

直至截稿,从十四届全国人大常委会第十三次会议传来重磅消息,12月25日,会议表决通过了增值税法,自2026年1月1日起施行。增值税作为我国第一大税种,此次立法是我国税收法治建设的重要里程碑,标志着我国落实税收法定原则取得重大进展,将为我国税收征管提供更加坚实的法律依据,进一步完善我国的税收法律体系。

税务部门由此获得明确的执法依据,无论是新兴业态还是传统业务中的增值税问题,都能依据法律条文进行准确处理,提升了征管的准确性和权威性。对于企业而言,税务部门监管更加严格规范,企业必须从内部管理、财务管理到业务模式等方面进行全面调整,严格按照新法要求合规纳税,以保障税收征管工作依法有序进行,推动经济健康发展。

此外“有法可依、有法必依、执法必严、违法必究” 原则的贯彻落实,对企业产生了深刻影响,显著增强了企业的合规需求。

增值税遵循 “四流一致” 原则,即合同流、资金流、货物流与发票流相互印证。

工业和信息化部门持续追踪企业生产技术升级、产能波动,精准掌握企业发展动态。某制造企业引入新生产线使产能提升,产能变化关联原材料采购、产品生产与销售各环节,若申报增值税时不如实反映业务增长,与工信部门共享数据交叉核验,货物流与申报数据易不符,引发税务风险。

公安部门对涉税违法保持高强度打击态势。曾有跨区域虚开增值税发票团伙,虚构交易合同、伪造资金流转,为下游企业大量虚开增值税发票,涉案金额巨大。案件侦破后,涉事企业面临刑事追责,下游受票企业需补税、罚款,企业声誉受损。

海关与税务机关在进出口业务协同紧密,严格要求“四流一致”。外贸企业报关时,若低报货物价格,海关凭借专业价格评估体系与税务机关共享大数据资源,能迅速察觉。企业不仅要补缴少缴增值税、缴纳滞纳金,还可能面临海关信用评级下调,阻碍未来进出口业务拓展。不同贸易条款下,增值税纳税义务发生时间与适用税率有差异,企业申报不准易触发风险预警,陷入税务纠纷。

市场监督管理部门强化规范企业经营行为与信息实时共享,企业经营变动易被税务部门知悉。如一家原专注堂食的餐饮企业拓展外卖业务,经营范围改变,若未提前规划外卖业务增值税特殊处理,按原模式申报纳税会导致申报错误。

人民银行协同金融监督管理部门对企业资金流向及金融业务监管严密,提升企业资金运作透明度。过去部分企业利用复杂资金流转架构,如设立多个关联账户、虚构资金往来,隐匿销售收入逃避纳税义务。如今,人民银行资金监测系统与金融监督管理部门合规审查结合,能精准捕捉资金流异常波动。发现企业资金流向与经营业务不匹配,税务机关结合其他三流信息深入核查,企业违规行径将无所遁形。

律师简介

PROFILE

陈帅顾问

业务领域:涉税争议法律服务、业财法税融合法律服务、股东维权法律服务、建筑工程与房地产类专项法律服务、政府行政法律服务

专业资格:

注册税务师、会计师、法律职业资格证书

工作经验:

积累了大量包括投融管退、商事争议、行刑交叉过程中的法律及税务事务咨询等方面的经验,并对私募基金及高科技企业、地产行业、电商行业的法税问题有深入研究。

联系方式:

手机:15858816989

邮箱:chenshuai@zjblf.com