")

金道原创 | 人身保险:不同险种在离婚案件中的分割与比较

人身保险作为一种兼具风险保障、债务隔离、投资理财、财富传承等功能的金融工具,如今已越来越受到人们的关注和青睐,并成为许多家庭规划和配置财产的重要选项。然而,在离婚案件中,人身保险又因其结构复杂、种类繁多、价值较大等特点,往往成为夫妻共同财产分割的重点和难点,尤其在司法实践中某些存在不同观点的问题上,仍有讨论的空间。

一、人身保险的权利属性

人身保险按照保障范围可以分为人寿保险、人身意外伤害保险、健康保险三类;按照功能可以划分为保障型人身保险、理财型人身保险,以及兼具保障和理财功能的人身保险。本质上,人身保险作为一种以人的身体和生命为保险标的的财产形式,同时具有较强的人身专属性,因此在离婚案件中,应当在确定人身保险的权利属性以及维护被保险人的保障权益的基础上兼顾各方利益,依法分割。

(一)属于共同财产的人身保险

1.婚后使用夫妻共同财产购买的人身保险属于共同财产,但视为赠与夫妻一方的除外

根据《民法典》第一千零六十二条、第一千零六十三条的规定,在此情况下人身保险属于夫妻共同财产,但如果双方明确约定将该保险赠予给夫妻一方,则属于受赠一方的个人财产。

2.婚前个人购买的人身保险没有交齐保险费,婚后使用夫妻共同财产交纳的保险费所对应的部分属于共同财产

笔者在案例检索中发现,人民法院在司法实践中针对不同的情形有不同的处理方式,这种差异主要源于对以共同财产交纳保险费所“对应的部分”的不同理解。

笔者认为,关于“对应的部分”,案例1中法院认为系夫妻以共同财产交纳的保险费所对应的现金价值的增额,而案例2中法院则认为系婚后以夫妻共同财产交纳的保险费总额。之所以会存在上述差异,主要是由现金价值和保险费之间的特殊关系决定的。现金价值又称“解约退还金”或“退保价值”,是指带有储蓄性质的人身保险单所具有的价值,保险公司在投保人退保时退还的金额,即退保费,但不等于所交纳的保险费。

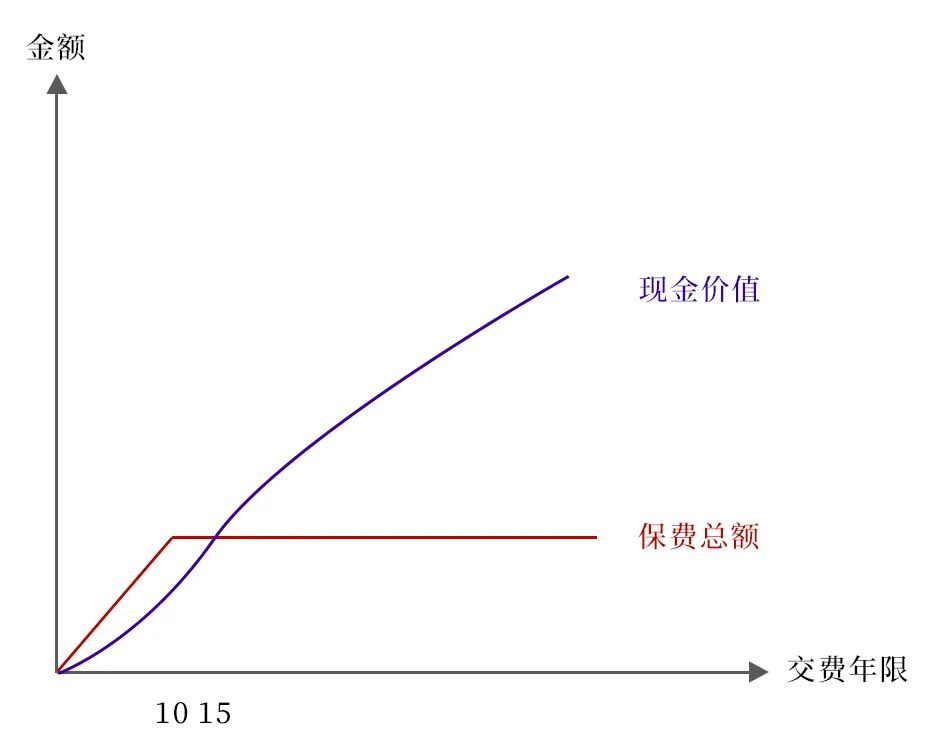

以下图所示的某一款人身保险为例,该保险交费期限为10年,其初始现金价值为0,交费时间越长,累计的现金价值越高,并在第15年时与所交保险费金额相等并随之反超。据此,如果夫妻双方在第15年之前离婚,彼时现金价值小于婚姻关系存续期间所交纳的保险费总额,在不退保的情况下,如由继续投保一方按照现金价值的一半补偿给另一方,则受补偿一方不仅无法享受现金价值今后不断累积所产生的红利,反而还要承担“保费缩水”的不利后果,显失公平,故由双方分割婚姻关系存续期间所交纳的保险费更为合理;反之,如离婚发生在第15年后,此时现金价值高于所交纳的保险费总额,实现了“财产增值”,则以离婚时现金价值的一半进行补偿更为合理。

3.婚后理财型人身保险带来的投资收益属于夫妻共同财产

生存金保险(又称“年金保险”)是一种典型的理财型人身保险,即由投保人一次性或按期交纳保险费,保险公司以被保人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。虽然同属人身保险范畴,但主要是通过强制储蓄和资金增值的方式来实现其理财功能,而非侧重保障,我们先看一则案例:

鉴于生存金保险的理财属性,可以参照适用《民法典婚姻家庭编解释(一)》第二十五条规定的婚姻关系存续期间一方以个人财产投资取得的收益属于夫妻共同财产。此外,2016发布的《最高人民法院第八次全国法院民事商事审判工作会议(民事部分)纪要》(以下简称“《八民纪要》”)第5条也明确规定:“婚姻关系存续期间,夫妻一方依据以生存到一定年龄为给付条件的具有现金价值的保险合同获得的保险金,宜认定为夫妻共同财产,但双方另有约定的除外。”本案中,虽然保险是老于在儿子结婚前为其购买并交清保险费,但两笔生存保险金均在婚姻关系存续期间领取,故根据上述规定应当属于夫妻共同财产。

(二)属于个人财产的人身保险

1.使用个人财产投保的保障型人身保险属于个人财产

根据《民法典》第一千零六十三条的规定的属于个人财产的人身保险包括三种情形:(1)婚前投保且已经交清保险费;(2)婚前投保但未交清保险费,婚后使用个人财产交清保险费;(3)婚后使用个人财产投保。

2.因受到人身损害而获得的保险金,以及夫妻一方作为受益人依据以死亡为给付条件的人寿保险合同获得的保险金属于个人财产

《八民纪要》第5条规定:“婚姻关系存续期间,夫妻一方作为被保险人依据意外伤害保险合同、健康保险合同获得的具有人身性质的保险金,或者夫妻一方作为受益人依据以死亡为给付条件的人寿保险合同获得的保险金,宜认定为个人财产,但双方另有约定的除外。”

一方面,意外伤害保险和健康保险合同的保险金主要用于受害人的治疗费用和生活开支等特定用途,具有较强人身属性和保障功能,如果保险金在离婚时被作为共同财产进行分割,将大大削弱其保障功能,严重损害被保险人的利益。

另一方面,人寿保险的身故受益人的指定已表明被保险人与受益人之间的特定关系,体现了保险金的人身专属性,故夫妻一方作为受益人依据以死亡为给付条件的人寿保险合同获得的保险金,应当认定为个人财产。这类保险一般有三种情形:(1)父母为自己购买的人寿保险指定其子女为身故受益人;(2)夫妻一方以子女为被保险人投保的人寿保险,指定自己为身故受益人;(3)夫妻互为投保人、被保险人、身故受益人的人寿保险。

二、人身保险的离婚分割

(一)保障型人身保险

保障型人身保险在离婚时的分割往往会涉及夫妻双方的保障权益和财产权益,根据不同的情况,一般有以下几种处理方式:

1.投保人与被保险人为夫妻一方

在投保人和被保险人为夫妻同一方的情况下,司法实践中一般按照《八民纪要》第4条规定处理,即“婚姻关系存续期间以夫妻共同财产投保,投保人和被保险人同为夫妻一方,离婚时处于保险期内,投保人不愿意继续投保的,保险人退还的保险单现金价值部分应按夫妻共同财产处理;离婚时投保人选择继续投保的,投保人应当支付保险单现金价值的一半给另一方。”

2.投保人与被保险人为夫妻双方

夫妻互保的情况在家庭关系中较为常见,由于投保人和被保险人不一致,因此在离婚时为保障双方权益可以按照以下方式处理:在司法实践中一般有三种处理方式:(1)如果双方协商一致退保,则将退保金作为夫妻共同财产进行分割。(2)如果双方协商一致继续投保,可以变更投保人,也就是原投保人退出保险合同,被保险人自己作为投保人继续交费,同时被保险人支付离婚日保单现金价值的一半给另一方。(3)若双方协商出现分歧,被保险人要求继续投保的情况下,保险合同继续履行,被保险人支付离婚日保单现金价值的一半给另一方。

3.夫妻为子女购买的保障型保险

夫妻为子女购买保障型保险一般有三种情形:(1)父母作为投保人赠送给子女的保险;(2)婚前由父母出资,子女作为投保人的保险;(3)婚后由父母出资,子女作为投保人购买的保险,父母与子女之间有明确的赠与协议约定属于子女的个人财产。实务中,保险公司通常会根据客户的需求为其子女配置“成长金”或者 “婚嫁金”等专门针对未成年或者未婚子女的保险产品组合,父母可以通过自由搭配的方式在子女成长阶段或者婚前购买合适的保险,从而达到为子女提供保障的目的。这类保险一般由父母作为投保人,子女作为被保险人和受益人;或者子女作为投保人,父母为实际出资人并明确将保单权益赠与子女个人。

《浙江省高级人民法院民一庭关于审理婚姻家庭案件若干问题的解答》第十五条规定:“婚姻关系存续期间,夫妻一方为子女购买的保险视为双方对子女的赠与,不作为夫妻共同财产分割。”另,江苏省高级人民法院发布的《家事纠纷案件审理指南(婚姻家庭部分)》第四十三条规定:“婚姻关系存续期间,夫妻一方或者双方为未成年子女购买的人身保险获得的保险金,如果未成年子女未死亡,应当专属于未成年子女所有。离婚时,如果为未成年子女购买的人身保险合同尚处于保险有效期的,因保险的最终利益归属于未成年子女,该保险应当视为对未成年子女的赠与,不再作为夫妻共同财产分割。”因此,夫妻为子女购买的保障型保险归子女所有而非夫妻共同财产,虽然对此类问题尚未出台全国范围内普适性的规定,但各地法院在司法实践中从保护子女的保障权益的角度出发,基本秉持这一裁判原则。

(二)理财型人身保险

理财型人身保险偏重理财功能,根据《民法典》第一千零六十二条和《民法典婚姻家庭编司法解释(一)》第二十五条的规定,对于不同的险种有以下几种分割方式:

1.一般理财型人身保险

目前,实践中分割理财型人身保险财产一般采用以下三种方法:(1)通过签订补偿协议的形式,由获得保险合同利益的一方按协议给予另一方部分补偿;(2)在不退保的情况下,由继续投保一方按照离婚时保单的现金价值一半对另一方予以补偿;(3)退保,由夫妻分割向保险公司领取的现金价值。

2.商业养老保险

商业养老保险,又称“养老年金”,其购买目的主要是为了满足养老需求,通过将一部分养老金开支转移给了保险公司,从而大大缓解国家的财政压力。

商业养老保险的分割与一般理财型人身保险有所不同,虽然《民法典》及《民法典婚姻家庭编解释(一)》目前尚未作出明确规定,但实践中可以参照已废止的《婚姻法司法解释(三)》第十三条的规定处理:“离婚时夫妻一方尚未退休、不符合领取养老保险金条件,另一方请求按照夫妻共同财产分割养老保险金的,人民法院不予支持;婚后以夫妻共同财产缴付养老保险费,离婚时一方主张将养老金账户中婚姻关系存续期间个人实际缴付部分作为夫妻共同财产分割的,人民法院应予支持。”这里包含了以下两种情况:

(1)离婚时一方或者双方已经开始领取的商业养老保险金,由于实际按月领取的数额是明确的,只要按照公平原则对婚姻关系存续期间已经领取的商业养老保险金进行分割即可。

(2)离婚时一方或者双方尚未开始领取商业养老保险金,此时由于被保险人在离婚时尚不符合领取条件,对于将来到底能否领取,以及能领取的数额都是无法确定的,故法院不能按照预测可能取得的保险金数额进行分割。然而,由于一方或者双方在婚姻关系存续期间以夫妻共同财产交纳的商业养老保险费的金额是确定的,虽然保险费与保险金不同,但却是日后发放保险金的计算依据,也是双方离婚时应当取得的养老保险金既存、现有的利益。因此,法院可以对这部分已经交纳的保险费进行分割,由个人账户交费多的一方对另一方进行补偿。

3.父母为未成年子女购买的理财型人身保险

对于父母使用夫妻共同财产为未成年子女购买理财型人身保险,如成长年金、教育年金等,分为两种情况进行分割:

(1)如夫妻一方或双方为受益人,则作为夫妻共同财产进行分割。比如,父母为未成年子女购买的教育年金,虽然都是人身保险,但是这类保险的主要目的是为了子女今后的教育支出做准备,具有专款专用、强制储蓄、资金增值等特点,所以功能更偏重于理财。事实上,基于父母的监护人身份,大部分为未成年子女投保的教育年金,都是由父母作为受益人领取保险金用于教育开销,当子女成长到一定年龄时,父母根据保险合同的约定领取保险金收益。当然,实际上保险合同上并不会强制要求保险金必须专款专用,既可以用于教育开销,也可以用于其他家庭日常开销,因此可以理解为一种以子女作为载体购买的理财产品,保险金收益仍然属于夫妻共同财产。

(2)如受益人为未成年子女,则视为父母对子女的赠予,不予分割。但如果夫妻一方以为子女购买保险的形式转移共同财产的,另一方仍有权主张对所交纳保险费进行分割。

(三)被保险人为其他第三人的人身保险

如夫妻一方未经另一方同意,使用共同财产为除自己、对方,或者婚生子女以外的其他具有保险利益的人购买人身保险,属于擅自处分夫妻共同财产的情形。然而,由于保险的最终利益已不归属于夫妻中的任何一方,故法院在司法实践中一般不对该保险进行处理,但另一方有权主张对使用夫妻共同财产交纳的保险费进行分割。