")

金道合规观察|美国修改外商投资国家安全审查强制申报交易认定标准

2020年5月21日,美国财政部公布了一项拟议规则(proposed rule,“新规”),就该规则的内容公开征求意见。新规主要是对现行美国外商投资国家安全审查制度中的强制申报交易认定标准进行修订。新规生效后,自2018年11月10日起实行的一套基于北美产业分类体系(North American Industry Classification System,“NAICS”)编码确定敏感产业和涉敏关键技术、进而认定相关交易需要强制申报审查的现行规则将正式退出历史舞台,取而代之的是基于出口管制等监管许可或授权的必要性审查机制。

一、美国外商投资国家安全审查制度概况

二、“受辖交易”与“强制申报审查”

在判断一项交易是否需要强制申报CFIUS审查之前,首先应明确该项交易是否落入CFIUS的管辖权。根据实施条例第800.213和802.212节,CFIUS可以行使管辖权(即可以依职权要求当事人配合审查并作出批准与否的决定,包括交割完成前和完成后)的外商投资交易类型有以下几种:

5.以规避为目的的交易,指任何被设计为旨在逃脱或规避CFIUS审查的其他交易、转让、协议或安排——这是一条兜底条款,也为CFIUS进行穿透审查外国投资人实控人提供了依据。

延伸解读:

01、如何理解“美国商业”这一概念?

02、什么是“TID美国商业”?

“TID美国商业(TID U.S. business1)”是一类特定的“美国商业”,实施条例第800.248节将其定义为以下三种情形:

(1)生产、设计、测试、制造、装配或开发“关键技术(critical technologies)”的“美国商业”;(2)涉及“关键基础设施(critical infrastructure)的某些“美国商业”;或者

(3)直接或间接维护或收集美国公民的“敏感个人数据(sensitive personal data)”的“美国商业”。

可以发现,“TID美国商业”是把控了美国重要经济要素的市场主体。正因如此,FIRRMA与实施条例规定,外商对这些市场主体的非控制型投资也必须纳入CFIUS的管辖权。“受辖投资”这一概念应运而生。

03、如何界定“关键技术”?

根据实施条例第800.215条,“关键技术”是指:

(1)《美国军需品清单》(United States Munitions List)上的防务物资和服务;(2)《商业管制清单》(Commerce Control List)上的特定军民两用出口管制物项;

(3)特定涉核设备、材料、软件、技术以及设施;

(4)特定制剂和毒素;以及

(5)《2018年出口管制改革法》第1758节规定的“新兴和奠基性技术(emerging and foundational technologies)”。

生产、设计、测试、制造、装配或开发“关键技术”的“美国商业”即属于实施条例第800.248节规定的“TID美国商业”之一,外商对其投资,即便不获得控股权等控制权,也可能因构成“受辖投资”而受到CFIUS的管辖。仔细观察实施条例的用语,可以发现“关键技术”这一术语中的“技术”一词,不单单是狭义上的“技术”,还包括各类设备、材料、软件、服务、物资以及军民两用出口管制项下的“物项”概念。因此,在理解“关键技术”的定义时,需要做广义的扩张理解。

04、如何界定是否“在一定程度上介入投资对象的运营”?

根据实施条例第800.211节,“在一定程度上介入投资对象的运营”是指以下三种情形之中的任何一种:

(1)外国投资人可以接触到“TID美国商业”掌握的重大非公开技术信息(material nonpublic technical information);(2)外国投资人获得了“TID美国商业”的董事会(或类似治理机构)席位、列席董事会会议权利或者董事提名权;

(3)外国投资人在以下事项中可以参与“TID美国商业”除投票权外的实质性决策(substantive decision-making):

- 使用、开发、获得、保存或公开“TID美国商业”维护或收集的美国公民“敏感个人数据”;

- 使用、开发、获得或公开“关键技术”;或者

- 管理、经营、生产或供应特定“关键基础设施”。

05、是否有任何例外情况?

实施条例针对例外投资人、例外交易、投资基金等不构成“受辖交易”的情形进行了专门的列举和定义。因篇幅所限,不再详细展开。

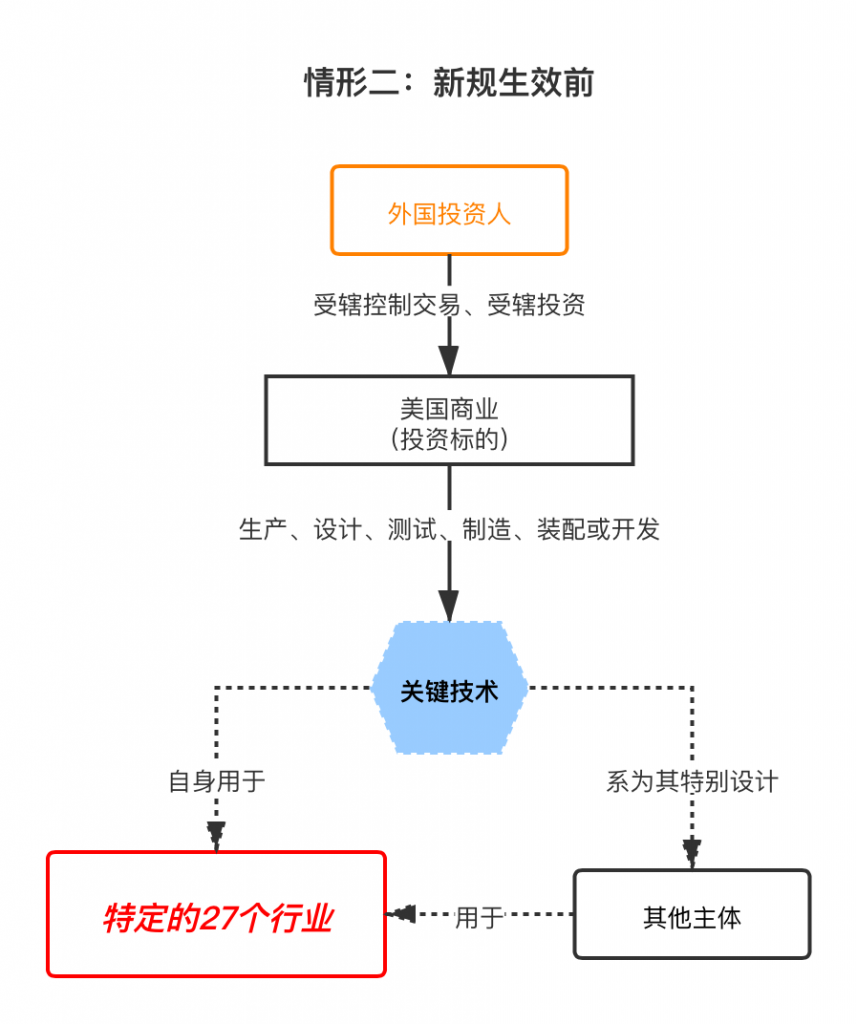

特定的27个行业

![]()

三、新规将改变什么

新规没有改变现行“关键技术”的定义,也没有改变现行强制申报程序或内容。新规拟修改的是上述「情形二」的相关规则,即基于“关键技术”是否被应用于特定的27个行业来判断交易是否需要被强制申报审查这一机制。新规生效后,上述「情形二」将被替换和变更为以下规则:

延伸解读:

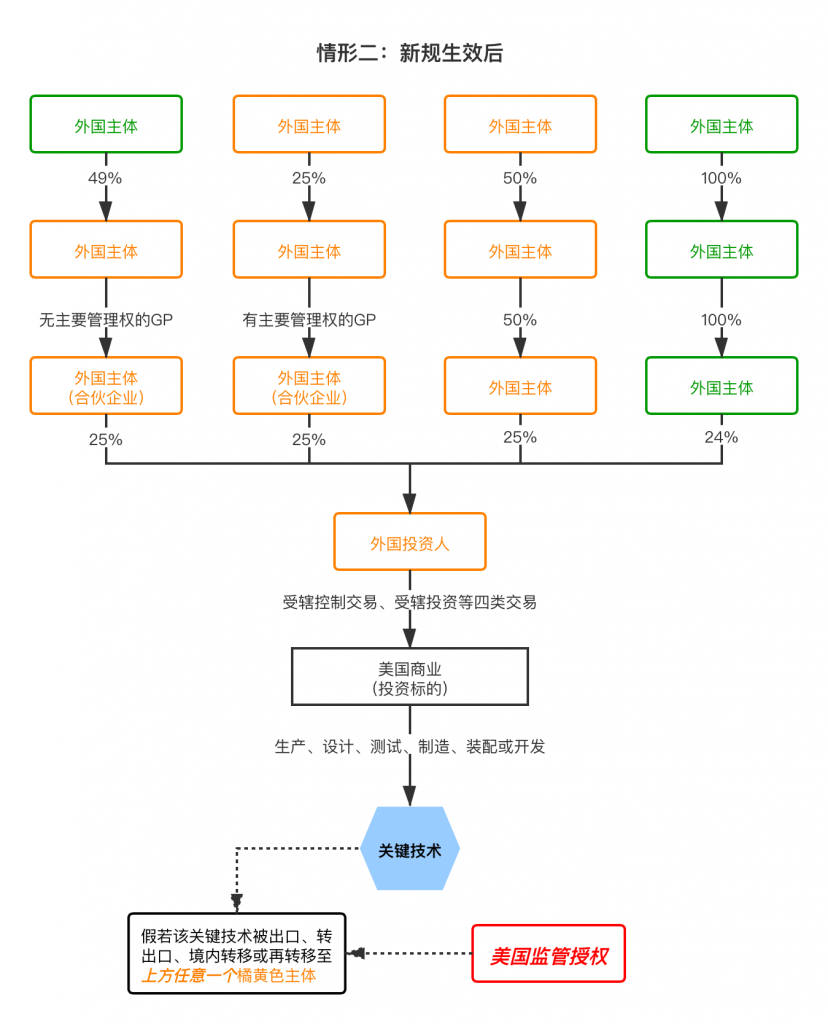

01、如何界定外国投资人的“控制链”?

根据新规,在判断“受辖交易”是否为强制申报审查交易的语境下,一个外国投资人的“控制链”上的主体是指根据以下规则确定的全部外国主体(包括个人和实体):

02、如何考察和确定是否需要“美国监管授权”?

根据以下规则对外国投资人及其“控制链”上的所有主体逐一进行考察:

03、“美国监管授权”的范围?

(1)美国国务院依据《武器国际运输条例》签发的许可或批准;(2)美国商务部依据《出口管理条例》签发的许可;

(3)美国能源部签发的有关外国原子能活动的部分授权;

(4)美国核能管理委员会签发的有关核设备、核材料进出口的特别许可。

新规项下的「情形二」,简言之,就是要看:外商投资对象的“关键技术”,外商(及其“控制链”上的主体)在通常情况下,是否需要先获得“美国监管授权”方能接触到;如果是,那么该等外商投资交易就需要强制申报CFIUS审查。如下图所示(仅展示简化投资模式):

可以发现,由于“美国监管授权”涵盖的行业范围(《商业管制清单》、《美国军需品清单》、核相关行业等)远远广于现行规定项下特定的27个行业,新规的生效将导致大量的“受辖交易”从自愿申报审查转变为强制申报审查,需要予以足够重视。针对新规的公众评论意见最迟可在2020年6月22日前提交。

四、对中国投资者的启示与影响

强制申报时点与违规后果:

如上所述,新规将改变美国外商投资交易中两种需要强制申报审查的情形中的一种4,对申报程序、申报时点、违规后果没有进行修改。根据新规以及现行实施条例第800.401(g)节,在2020年3月14日之后完成的美国外商投资交易,如属于需要强制申报审查的情形,则交易当事人需在不晚于交易完成日前30天向CFIUS主动申报审查(或直接提交完整的书面通知以节约程序用时)。而当事人的交易是否适用新规(即根据NAICS编码判断还是根据“美国监管授权”判断),则根据修订后的实施条例第800.104节确定。

交易当事人违反强制申报审查规定的,可能面临以下不利后果(包括但不限于):

总结与建议:

当下中美关系在各个领域均有摩擦升级的现象和预期,美国政府亦是在近几个月来不断出台针对中国的各类新政。在美国“凡改革必谈国家安全”的大背景下,美国政府部门不止一次向外界传达“加强国家安全保护是发起现行规定修改的主要原因”这一立场,并频频暗示或明示将对来自中国的企业和个人收紧管控和加强限制。以往,对于管控美国高新技术、业务、数据信息、物资等可交易标的输往中国,美国政府往往将重心放在传统的出口管制和经济制裁工具上,通过限制这些可交易标的的出口贸易,来达到“防外流”的目的。而本次新规的出台,标志着美国政府自FIRRMA颁布后,再一次对“防输入”提升了警戒等级,即:限制中国企业和个人在未来通过外商投资渠道接触到美国技术,中国主体投资美国高新技术类企业将面临更加全面和严格的监管。美国从外商投资国家安全审查这一角度发力,一定程度上加重了“美国商业”的权利人与中国主体交易的成本与合规风险。对此,我们建议中国投资者:

“TID”系“技术(technology)”、“基础设施(infrastructure)”与“数据(data)”三词首字母的缩写。

包括一组主体,假如这些成员之间有一致行动等安排。

managing member,即美国有限责任公司(limited liability company)的执行股东(或称常务股东)。

并将对上述「情形一」的相关规则进行文字上的优化和修正。